Для автоматического расчета и формирования декларации по УСН за 2018 и 2019 год в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Примечание : форма налоговой декларации (при отчете за 2018 год), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Бесплатная консультация по налогам

Образцы заполнения декларации

Декларация УСН «доходы минус расходы» (образец заполнения).

Сроки сдачи декларации на УСН

Декларация на УСН предоставляется раз в год – после каждого налогового периода. Поквартальная отчетность на УСН не предусмотрена, однако ежеквартально необходимо не забывать уплачивать авансовые платежи .

Крайний срок сдачи декларации по УСН за 2018 год в 2019 году:

- для индивидуальных предпринимателей – 30 апреля 2019 года.

- для организаций – 1 апреля 2019 года.

Примечание : крайний срок сдачи декларации по УСН для организаций в 2019 году перенесен на 1 апреля, так как 31 марта выпадает на выходной день – воскресенье.

Крайний срок сдачи декларации по УСН за 2019 год в 2020 году:

- для индивидуальных предпринимателей – 30 апреля 2020 года.

- для организаций – 31 марта 2020 года.

Обратите внимание , что в случае закрытия ИП или ликвидации организации декларацию необходимо сдать в срок до 25 числа месяца, следующего за тем, в котором была прекращена деятельность (согласно уведомлению, поданному в налоговый орган).

Бесплатная консультация по налогам ИП

Штрафы за несвоевременную сдачу декларации УСН

За несвоевременную сдачу декларации по УСН предусмотрены следующие штрафы:

- если налог УСН был уплачен – 1 000 рублей ;

- если налог УСН не был уплачен – 5% суммы налога , подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей .

Инструкция по заполнению декларации

Официальную инструкцию по заполнению декларации УСН вы можете скачать по этой ссылке .

Основные правила заполнения декларации

1. При заполнении декларации УСН требуется указывать суммы авансовых платежей (налога) УСН, которые вы должны были бы заплатить правильно (т.е. в теории), а не те, что вы уплатили или не уплатили на самом деле. В ситуации со страховыми взносами наоборот – указываются только реально оплаченные суммы. Штрафы и пени в декларации не отражаются.

2. В декларации предусмотрены отдельные разделы для УСН 6% и УСН 15% (раздел 1 и раздел 2). Плательщики УСН «доходы» заполняют титульный лист, раздел 1.1, раздел 2.1.1, раздел 2.1.2 (при уплате торгового сбора), раздел 3. Плательщики УСН «доходы минус расходы» заполняют титульный лист, раздел 1.2, раздел 2.2, раздел 3.

3. Раздел 3 заполняется, только если ИП или ООО получали имущество, работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (полный список приведен в Приложении № 5 официальной инструкции к декларации УСН).

4. Удобнее заполнять сначала второй раздел, а только потом первый.

5. Все суммы указываются в целых рублях по правилам округления.

6. Все показатели записываются, начиная с первой (левой) ячейки, однако если какие-либо ячейки справа остались незаполненными – в них ставятся прочерки.

7. Если сумма равна нулю или данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

8. Все страницы необходимо пронумеровать.

9. Распечатываются только листы, которые относятся к вашему виду деятельности (УСН «Доходы» или «Доходы минус расходы»). Т.е. пустые страницы сдавать не нужно.

10. Подпись и дата подписания в разделе 1.1 (для УСН «Доходы») или в разделе 1.2 (для УСН «Доходы минус расходы») должны совпадать с данными указанными на титульном листе.

11. Печать обязательно проставляется только организациями, которые с ней работают. При этом оттиск ставится только на титульном листе на месте подписи.

12. Сшивать или скреплять декларацию не нужно (главное не портить бумажный носитель, т.е. подойдут скрепки, но степлером и т.п. лучше не пользоваться).

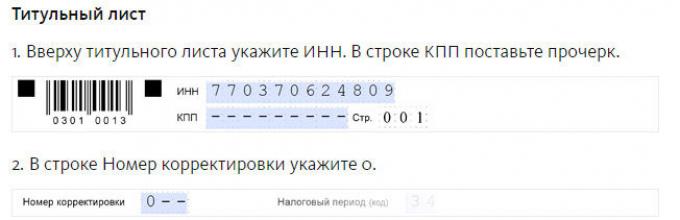

Титульный лист

Поле «ИНН ». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП ». Заполняют только организации.

Поле «Номер корректировки ». Ставится: «0—» (если за налоговый период декларация сдается первый раз), «1—» (если это первое исправление), «2—» (если второе) и т.д.

Поле «Налоговый период (код) ». Указывается код налогового периода, за который сдается декларация:

- «34» – если декларация сдается по итогам календарного года;

- «50» – при закрытии ИП или (реорганизации) ликвидации организации;

- «95» – в связи с переходом на другой режим налогообложения;

- «96» – при прекращении деятельности УСН.

Поле «Отчетный год ». В этом поле записывается год (налоговый период), за который предоставляется декларация. Т.е. если вы ее сдаете в 2019 году за 2018 год, то необходимо писать 2018 год.

Поле «Представляется в налоговый орган (код) ». Узнать код ИФНС можно на . Также ИП могут найти этот код в уведомлении о постановке на учет в налоговом органе, а организации в уведомлении о постановке на учет российской организации.

Поле «по месту нахождения (учета) (код) ». ИП пишут «120», организации «210».

Поле «Налогоплательщик ». Индивидуальный предприниматель пишет полностью фамилию, имя, отчество. Организации пишут свое полное наименование.

Поле «Код вида экономической деятельности по ОКВЭД ». Укажите любой код из осуществляемых вами видов деятельности УСН. Найти этот код можно в выписке из ЕГРИП (ЕГРЮЛ) или новом классификаторе ОКВЭД .

Обратите внимание , при подаче декларации УСН за 2018 год данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Перевести код из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД .

Поле «Форма реорганизации, ликвидация (код) » и поле «ИНН/КПП реорганизованной организации ». Данные поля заполняют только организации в случае их реорганизации или ликвидации.

Поле «Номер контактного телефона ». Указывается в любом формате.

Поле «На страницах ». Обычно декларация состоит из трех страниц, поэтому в нем необходимо писать «3—».

Поле «с приложением подтверждающих документов или их копий ». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации ».

В первом поле необходимо указывать: «1» (если декларацию подписал ИП или руководитель организации), «2» (если подписал представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию сдает ИП, то ему необходимо поставить только подпись и дату подписания декларации.

- Если декларацию представляет организация, то необходимо указать: фамилию, имя, отчество руководителя в поле «Фамилия, имя, отчество полностью» и поставить подпись и дату подписания декларации.

- Если декларацию сдает представитель, то нужно указать: фамилию, имя, отчество представителя налогоплательщика в поле «Фамилия, имя, отчество полностью», поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего полномочия представителя.

Раздел 2.1.1 (для налогоплательщиков на УСН «Доходы»)

Строка «102» . Укажите «1» (если ИП или ООО в истекшем году производили выплаты физическим лицам, т.е. были наемные работники) или «2» (если ИП в истекшем году работал один).

Строки 110 – 113. Указывается сумма доходов нарастающим итогом:

Строка «110»

Строка «111»

Строка «112»

Строка «113»

Строки 120 – 123. Указывается налоговая ставка (с 2016 года может быть снижена регионами до 1%):

Строка «120» . Укажите налоговую ставку за первый квартал.

Строка «121» . Укажите налоговую ставку за полугодие.

Строка «122» . Укажите налоговую ставку за 9 месяцев.

Строка «123» . Укажите налоговую ставку за год.

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога за соответствующий период:

Строка «130» строка 110 x строку 120 / 100 .

Строка «131» строка 111 x строку 121 / 100 .

Строка «132» строка 112 x строку 122 / 100 .

Строка «133» строка 113 x строку 123 / 100 .

Строка 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «140»

Строка «141»

Строка «142»

Строка «143» . Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал).

Обратите внимание , если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

- строка 140 не была больше строки 130 / 2 ;

- строка 141 не была больше строки 131 / 2 ;

- строка 142 не была больше строки 132 / 2 ;

- строка 143 не была больше строки 133 / 2 .

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 – 133 соответственно (если хватит суммы вычета).

Раздел 2.1.2 (для налогоплательщиков на УСН «Доходы», уплачивающих торговый сбор)

ИП и организациям, которые являются плательщиками торгового сбора, помимо раздела 2.1.1 придется дополнительно заполнить и данный раздел 2.1.2. Заметьте, что он состоит из двух листов, причем первый его лист заполняется практически идентично разделу 2.1.1.

Первый лист раздела 2.1.2

Строки 110 – 113. Указывается сумма доходов нарастающим итогом от вида деятельности УСН, в отношении которого установлен торговый сбор . Если вы занимаетесь только торговой деятельностью, то продублируйте доходы, указанные в разделе 2.1.1.

Строка «110» . Укажите сумму доходов за первый квартал.

Строка «111» . Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «112» . Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «113» . Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога из раздела 2.1.1 за соответствующий период.

Строка «130» . Рассчитайте и укажите авансовый платеж за первый квартал: строка 110 x строку 120 раздела 2.1.1 / 100 .

Строка «131» . Рассчитайте и укажите авансовый платеж за полугодие: строка 111 x строку 121 раздела 2.1.1 / 100 .

Строка «132» . Рассчитайте и укажите авансовый платеж за 9 месяцев: строка 112 x строку 122 раздела 2.1.1 / 100 .

Строка «133» . Рассчитайте и укажите налог за год: строка 113 x строку 123 раздела 2.1.1 / 100 .

Строки 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «140» . Укажите сумму налогового вычета за первый квартал.

Строка «141» . Укажите сумму налогового вычета за полугодие (сумма за первый и второй квартал).

Строка «142» . Укажите сумму налогового вычета за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «143» . Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал).Обратите внимание, если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

- строка 140 не была больше строки 130 / 2;

- строка 141 не была больше строки 131 / 2;

- строка 142 не была больше строки 132 / 2;

- строка 143 не была больше строки 133 / 2.

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 –133 соответственно (если хватит суммы вычета).

Второй лист раздела 2.1.2

Строки 150 – 153. Указываются нарастающим итогом суммы фактически уплаченного торгового сбора за соответствующий период.

Строка «150» . Укажите сумму торгового сбора, уплаченную за первый квартал (сумма за первый и второй квартал).

Строка «151» . Укажите сумму торгового сбора, уплаченную за полугодие (сумма за первый, второй и третий квартал).

Строка «152» . Укажите сумму торгового сбора, уплаченную за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «153» . Укажите сумму торгового сбора, уплаченную за год (сумма за первый, второй, третий и четвертый квартал).

Строки 160 – 163. Указываются суммы уплаченного торгового сбора, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «160» строки 130 (данного раздела) – строки 140 строки 150 строки 130 (из раздела 2.1.1) – строки 140 строки 130 (данного раздела) – строки 140 строку 150 .

Строка «161» . Проверьте справедливо ли условие: результат строки 131 (данного раздела) – строки 141 (данного раздела) должен быть меньше строки 151 , а также должен быть меньше или равен результату строки 131 (из раздела 2.1.1) – строки 141 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 131 (данного раздела) – строки 141 (данного раздела), в противном случае просто укажите строку 151 .

Строка «162» . Проверьте справедливо ли условие: результат строки 132 (данного раздела) – строки 142 (данного раздела) должен быть меньше строки 152 , а также должен быть меньше или равен результату строки 132 (из раздела 2.1.1) – строки 142 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 132 (данного раздела) – строки 142 (данного раздела), в противном случае просто укажите строку 152 .

Строка «163» . Проверьте справедливо ли условие: результат строки 133 (данного раздела) – строки 143 (данного раздела) должен быть меньше строки 153 , а также должен быть меньше или равен результату строки 133 (из раздела 2.1.1) – строки 143 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 133 (данного раздела) – строки 143 (данного раздела), в противном случае просто укажите строку 153 .

Раздел 1.1 (для налогоплательщиков на УСН «Доходы»)

Строка «010» , строка «030» , строка «060» , строка «090» . В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 010. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Строка «020» . Если вы не плательщик торгового сбора, то просто рассчитайте по формуле строка 130 – строка 140 и если результат получился больше нуля, то укажите эту сумму.

строка 130 (из раздела 2.1.1) – строка 140 (из раздела 2.1.1) – строка 160 (из раздела 2.1.2) и если результат получился больше нуля, то укажите эту сумму.

Строка «040» строка 131 – строка 141 – строка 020

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 131 (из раздела 2.1.1) – строка 141 (из раздела 2.1.1) – строка 161 (из раздела 2.1.2) – строка 020 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050»

Строка «070» . Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 132 – строка 142 – строка 020 – строка 040 + строка 050

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 132 (из раздела 2.1.1) – строка 142 (из раздела 2.1.1) – строка 162 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080»

Строка «100» . Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 133 – строка 143 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 133 (из раздела 2.1.1) – строка 143 (из раздела 2.1.1) – строка 163 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110»

Раздел 2.2 (для налогоплательщиков УСН «Доходы минус расходы»)

Строки 210 – 213. Указывается сумма доходов нарастающим итогом:

Строка «210» . Укажите сумму доходов за первый квартал.

Строка «211» . Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «212» . Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «213» . Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 220 – 223. Указывается сумма расходов нарастающим итогом (здесь также можно включить разницу между минимальным налогом и налогом, исчисленным в общем порядке, уплаченную в предыдущие годы):

Строка «220» . Укажите сумму расходов за первый квартал.

Строка «221» . Укажите сумму расходов за полугодие (сумма за первый и второй квартал).

Строка «222» . Укажите сумму расходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «223» . Укажите сумму расходов за год (сумма за первый, второй, третий и четвертый квартал).

Строка «230» . Если у вас был убыток за предыдущие годы, то укажите сюда сумму, на которую вы желаете уменьшить налоговую базу. При этом приведенные выше доходы должны превышать расходы по итогам отчетного года.

Строка 240 – 243. Рассчитывается и указывается налоговая база (т.е. разница между доходами и расходами за соответствующий период):

Строка «240» . Рассчитайте по формуле строка 210 –строка 220 и укажите сумму налоговой базы за первый квартал. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 250.

Строка «241» . Рассчитайте по формуле строка 211 –строка 221 и укажите сумму налоговой базы за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 251.

Строка «242» . Рассчитайте по формуле строка 212 – строка 222 и укажите сумму налоговой базы за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строка «243» . Рассчитайте по формуле строка 213 – строка 223 – строка 230 и укажите сумму налоговой базы за год. При нулевом значении данной строки ставится «0». При отрицательном значении в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строки 250 – 253. Указываются суммы убытков, если какие-либо из строк 240 – 243 оказались отрицательными:

Строка «250» . Заполняется значением строки 240 (без знака минус), если оно получилось отрицательным.

Строка «251» . Заполняется значением строки 241 (без знака минус), если оно получилось отрицательным.

Строка «252» . Заполняется значением строки 242 (без знака минус), если оно получилось отрицательным.

Строка «253» . Заполняется значением строки 243 (без знака минус), если оно получилось отрицательным.

Строки 260 – 263 . Укажите построчно ставку налога по отчетному (налоговому) периоду, действующую в вашем регионе (субъекты РФ имеют право устанавливать ставку от 5% до 15%). В большинстве субъектов используется ставка 15%.

Строки 270 – 273. Рассчитывается и указывается произведение налоговой базы за соответствующий период и ставки налога. Если в строках 240 –243 прочерки, то в соответствующих им строках 270 – 273 тоже нужно поставить прочерки.

Строка «270» . Рассчитайте по формуле строка 240 x строку 260: 100 и укажите авансовый платеж за первый квартал.

Строка «271» . Рассчитайте по формуле строка 241 x строку 261: 100 и укажите авансовый платеж за полугодие.

Строка «272» . Рассчитайте по формуле строка 242 x строку 262: 100 и укажите авансовый платеж за 9 месяцев.

Строка «273» . Рассчитайте по формуле строка 243 x строку 263: 100 и укажите налог за год.

Строка «280» . Рассчитайте по формуле строка 213 x 1 / 100 и укажите минимальный налог.

Обратите внимание , что строку 280 нужно заполнить, даже если по итогам года вы не обязаны уплачивать минимальный налог.

Раздел 1.2 (для налогоплательщиков УСН «Доходы минус расходы»)

Строка «010» , строка «030» , строка «060» , строка «090» . В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 110. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Если код ОКТМО состоит из 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678—»). Код по ОКТМО вы можете узнать при помощи .

Строка «020» . Укажите значение из строки 270 .

Строка «040» . Рассчитайте по формуле строка 271 – строка 020 и укажите сумму авансового платежа за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050» . Заполняется значением из предыдущей строки 040, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «070» . Рассчитайте по формуле строка 272 – строка 020 – строка 040 + строка 050 и укажите сумму авансового платежа за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080» . Заполняется значением из предыдущей строки 070, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «100» . Рассчитайте по формуле строка 273 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и укажите сумму налога за год. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110» . Заполняется значением из предыдущей строки 100, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «120» . Заполняется, если значение строки 280 получилось больше значения строки 273. Рассчитывается по формуле строка 280 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 . При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110. Это значит, что в счет минимального налога вы засчитываете уплаченные авансовые платежи (необходимо предоставить в ИФНС в произвольной форме заявление о зачете, к которому приложить копии документов подтверждающих оплату авансовых платежей).

Раздел 3

Данный раздел является справочным и введен с 2015 года в новой декларации УСН.

Налогоплательщикам, которые не получали имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (пункты 1 и 2 статьи 251 НК РФ) раздел 3 заполнять не нужно.

Куда подавать декларацию УСН

Декларация подается в налоговую инспекцию:

- ИП – по месту своего жительства;

- ООО – по месту своего нахождения (юридическому адресу главного офиса).

Адрес и контактные данные вашей ИФНС, можно узнать при помощи этого сервиса .

Способы подачи декларации УСН

Декларацию на УСН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через одного из операторов электронного документооборота или сервиса на сайте ФНС).

Примечание : для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание , при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Нулевая декларация УСН

Чтобы заполнить нулевую декларацию на УСН «доходы» нужно:

- Титульный лист заполнить обычным способом.

- В разделе 1.1 заполнить строки 010, 030, 060, 090 (см. инструкцию выше).

- В разделе 2.1.1 заполнить строку 102.

Чтобы заполнить нулевую декларацию на УСН «доходы минус расходы» нужно.

Еще в одном направлении предпринимательской деятельности касательно отчетности в налоговые органы нас ждет новая форма. Налоговая декларация по УСН за 2016 год

должна быть подана в инспекцию с учетом новых требований и правил. В прошлом году предприниматели, работающие на упрощенном режиме, успели отчитаться в налоговые органы до того, как в апреле власти приняли новую форму отчетности для бизнесменов данной категории. И только те, которые не успели сдать свои декларации до десятого апреля, уже стали перед выбором: использовать новую форму отчета, или привычную старую.

В чем же заключается отличие этих форм, и чем заполнение новой декларации может озадачить предпринимателей? Об этом мы и поговорим в дальнейшем материале.

Новая форма декларации по УСН за 2016 год.

Кстати, делать все самостоятельно не обязательно. Автоматизировать весь процесс работы на УСН можно в этом онлайн-сервисе .

Приказ об утверждении нового стандарта для декларационной отчетности вышел в феврале прошлого года, а уже в конце марта граждане могли ознакомиться с ним на страницах портала официальных сведений. Действовать новый бланк начал с десятого числа апреля месяца, и ввиду того, что бизнесмены, работающие на упрощенной системе, все еще продолжали отчитываться в этот момент, обстоятельства сложились довольно неоднозначные. Вроде бы и приказом уже утвердили новые правила, но в то же время, получается, что отчетность предпринимателей будет оформлена согласно двум разным стандартам. Официально разъяснить ситуацию помогло письмо от налоговой инспекции, которое вышло двенадцатого апреля. В нем говорилось, что использоваться будет новая форма декларации по УСН за 2016 год . Однако если бизнесмен решил и за 2015 отчитаться согласно новым стандартам, то этому никак не могли помешать сотрудники налоговой службы. Налоговые декларации по налогам, которые должны выплачиваться в виду использования упрощенки в 2016 году – это единственный вид отчетности, который должны сдавать предприниматели, использующие упрощенный налог.

Независимо от того, какой тип отчетности выберет для себя бизнесмен – с объектом Доход, или Доход – Расход, декларация сдается одинаковая, разница заключается лишь в заполненных страницах. Приведем сравнительную таблицу.

Новый бланк декларации по УСН за 2016 год имеет другой штрих код, 03010013, его содержит титульный листа декларации. Также были обновлены и поля, которые должны содержать сведения об оплате торговых сборов. Если сейчас предприниматель составит отчет с использованием устаревшей формы, то она не будет принята налоговыми органами, иными словами его причислят к тем, кто не отчитался. А это дает возможность налоговой службе не только оштрафовать бизнесмена, но и заблокировать расчетные счета его предприятия или общества с ограниченной ответственностью.

Когда следует сдать отчет - декларация по УСН за 2016 год

Для всех предпринимателей, которые используют льготный режим, действуют строго регламентированные сроки сдачи отчетности: для организаций это крайний срок – 31.03.2017, для индивидуальных предпринимателей – 30.04.2017 , но учитывая тот факт, что этот день является выходным, крайняя дата подачи отчета перенесена на второе мая . Даже если предприниматель имеет нулевую отчетность в виду того, что не проводил никаких работ за текущий период, он все равно должен подать декларацию в указанные сроки.Для организаций и предприятий, которые решили прекратить работу на упрощенке, помимо отчета за прошлый год понадобится подать также декларационную отчетность за тот период времени, который был отработан в нынешнем году. В такой ситуации подать бумаги следует не позже, чем двадцать пятого числа того месяца, который следует за последним месяцем работы на основании упрощенного режима.

Некоторые предприниматели могли потерять право на использование льготного режима. Это происходит, когда количество подчиненных больше допустимого, при открытии филиала, увеличении доли участников юридических лиц, начале недопустимого направления деятельности. Тогда сдача декларация должна быть осуществлена до двадцать пятого числа того месяца, в котором бизнесмен потерял право на использование упрощенки.

Заполнение новой декларации: требования и стандарты.

Для того чтобы новая форма декларации по УСН в 2017 году была принята, она должна соответствовать ряду требований, к которым относятся:- Заполнение текстовых полей декларации с использованием только заглавных, печатных символов;

- Указание всех стоимостных значений с учетом округления и использованием полных рублей;

- Каждое поле должно содержать лишь одно значение, за исключением полей даты и налоговой ставки. Чтобы внести дату, следует использовать три поля подряд: для дня те, которые то есть два места для знаков, для месяца аналогичные, и для года из четырехместное поле. Все они разделены дефисом. Чтобы внести налоговую ставку, следует использовать 2 поля, которые разделяет дефис;

- Если новый бланк декларации заполняется вручную, то в пустых полях следует ставить прочерки;

- Все записи осуществляются только черными, синими или фиолетовыми чернилами;

- Запрещены любые исправления, помарки, зачеркивания;

- Разрешено использовать только одностороннюю печать;

- Листы бланка не должны быть скреплены или сшиты;

- Нумерация листов стартует с титульной страницы и касается только заполненных страниц;

- Использование компьютера облегчает заполнение новой декларации, но здесь важно учитывать строго регламентированные размеры и характеристики шрифта. Обязательное выравнивание всех числовых показателей согласно последней правой точке размещения знакоместа. В электронной версии нет необходимости проставлять прочерки в клетках, которые остаются не заполненными.

Для того чтобы привести примерную форму декларации, мы решили взять за образец деятельность предпринимателя, у которого нет подчиненных. Сведения об индивидуальном предпринимателе будут указаны в табличной форме, в рублевом эквиваленте, учитывая нарастающие итоги, согласно требованиям к заполнению. Мы рассчитаем сумму налоговых отчислений, которую следует внести при учете применения упрощенки. Итак, новый бланк декларации по УСН за 2016 год будет иметь примерно следующий вид:

Индивидуальный предприниматель, который не имеет подчиненных, может сократить сумму авансового платежа на те взносы, которые он внес за прошедший период. Именно так и поступил бизнесмен, информация о котором приведена в табличной форме. В первом квартале он полностью сократил свою авансовую выплату за счет взносов, так же, как и налог за полугодие.

Все вопросы касательно контроля взносов на страховку теперь будет осуществлять федеральная налоговая служба, что стало причиной для изменения бюджетных классификаторов, которые используются предпринимателями. Новая форма налоговой декларации для ИП на УСН в текущем году будет заполняться именно с использованием новых значений.

Если бизнесмен имеет подчиненных, то у него так же есть возможность сокращения авансового платежа и на сумму налоговых выплат, и на сумму выплаченных взносов за персонал. Однако допускается уменьшение налога только в половину, полностью его сократить не получится, если предприниматель выбрал для упрощенки объект Доход.

А вот те, кто использует объект Доход-расход, к сожалению, никак не смогут применить льготу для сокращения налогового обязательства. Зато учет всех взносов, как за самого предпринимателя, так и за подчиненных, позволяет осуществить уменьшение налоговой базы. Новый бланк декларации

с этого года становится единственным допустимым для предоставления отчетности в налоговую службу, подача устаревшей формы не будет учитываться налоговиками, поэтому может привести к нежелательным последствиям.

Заполнение новой декларации по УСН за 2016 год (новая форма):

Новая форма "Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения" официально утверждена документом Приказ ФНС России от 26.02.2016 N ММВ-7-3/99@.

Подробнее о применении формы КНД 1152017:

- Новая декларация по налогу при УСНО – 2016

Утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной...

- Совершенствование налогового администрирования: очередной этап

Периода. В качестве последнего яркого примера можно привести новую декларацию по налогу, уплачиваемому при применении УСНО... утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной...

- Обзор правовых позиций по вопросам налогообложения, отраженных в судебных актах КС и ВС РФ в I кв. 2018 г.

По ней плательщиком налога по упрощенной системе налогообложения с объектом налогообложения "доходы, уменьшенные на величину расходов". В... купли-продажи. В ходе проведения камеральной налоговой проверки представленной предпринимателем декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за 2014 ... связан с предпринимательской деятельностью и подлежит обложению налогом по упрощенной системе налогообложения, предусмотренной главой 26.2 Налогового...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

К декларации по «упрощенному» налогу и бухгалтерской отчетности, которая представляется в налоговый орган. Декларация при УСНО. Декларация по налогу, уплачиваемому в связи с применением УСНО... 03.04.2017 сообщаем, что декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, не содержит ошибок. Превышение доходов...

- Практика Верховного Суда РФ по налоговым спорам за октябрь 2018

По форме 2-НДФЛ не является декларацией или расчетом для целей осуществления налогового... контроля. Кроме того, сведения, отражаемые в... от реализации, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Определение от 16.10 ... .2018 № 308-КГ18-17356 (с. Завьялова Т.В...

- Декларация по «упрощенному» налогу за 2016 год: отдельные вопросы

Декларации по «упрощенному» налогу, является доверенность, если декларация представляется представителем налогоплательщика. Особенности заполнения налоговой декларации при УСНО. Декларация по налогу, уплачиваемому в связи с применением... сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения...

- Обзор писем Министерства финансов РФ за декабрь 2018 года

В общеустановленном порядке. Уплата налога на имущество организаций и представление налоговой декларации (расчета) осуществляются по... месту учета на балансе капитальных вложений в... баланса, уплата налога на имущество организаций и представление налоговой декларации (расчета) зависят... могут быть учтены при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Письмо от 4 декабря...

- Порядок составления, состав и сроки сдачи годовой отчетности по УСН за 2015 год. Форма и порядок заполнения декларации. Пример

Она должна представить налоговую отчетность: - налоговую декларацию по единому налогу; - налоговые декларации по транспортному и земельному налогам, если признается... должна представить налоговую отчетность: - налоговую декларацию по единому налогу; - налоговые декларации по транспортному и земельному налогам, если признается... .1 декларации. Раздел 1.1 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - ...

- Обзор писем Министерства финансов РФ за август 2018

Номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом. Указанные... процедуре экспорта на основании временных деклараций, в налоговые органы должна представляться полная... оформленная до окончания налогового периода, за который представляется декларация по налогу на добавленную стоимость... должны учитываться в составе ее доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Письмо от...

- Обзор писем Министерства Финансов РФ за октябрь 2017 года

- Обзор писем Министерства Финансов РФ за февраль 2018 года

Для применения другой стороной сделки симметричной корректировки является представление налогоплательщиком налоговой декларации, в которой... отражена соответствующая корректировка. Налог на добавленную стоимость... , используемой в предпринимательской деятельности, в составе расходов при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в порядке, ...

- Важные правовые позиции КС и ВС по вопросам налогообложения за 4 квартал 2017 года

Законодательства о налогах и сборах. По результатам камеральной налоговой проверки представленной обществом налоговой декларации по налогу на... инстанций поддерживая налоговый орган указали, что для целей исчисления единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, не... предпринимателем, применяющим общую систему налогообложения, представил в инспекцию налоговую декларацию по налогу на доходы физических лиц...

- Практика Верховного Суда РФ по налоговым спорам октябрь за 2017

13609 (с. Тютин Д.В., Дистрибьюторский центр УАЗ) – Само по себе представление налоговой декларации, ... которая не являлась предметом проверки налогового органа, недостаточно... реконструкцию налоговых обязанностей, увеличив налоговую базу по налогу на добавленную стоимости и по налогу на... подлежит учету при исчислении единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения. Вопросы добросовестности Определение от 25 ...

- Что будет, если "упрощенец" выставит счет-фактуру?

Состава доходов, учитываемых при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения, суммы налога на добавленную стоимость, уплаченные... , который не уплатил в бюджет налог. Все налоговые декларации по НДС подаются в электронном виде, книга... налоговая отчетность стягивается в центры обработки данных. Декларации по НДС проходят автоматизированную камеральную налоговую проверку, по...

- Доходы при УСНО – 2017

Контролирующих органов по этим вопросам, читайте в предложенном материале. Перед составлением налоговой декларации при... применяемого объекта налогообложения непосредственно влияет на налоговую базу. Соответственно, перед составлением налоговой декларации при... доходов при определении объекта обложения налогом, уплачиваемым в связи с применением упрощенной системы налогообложения. В случае если предпринимательская деятельность ТСЖ...

Ни одному «упрощенцу» в 2017-м году не отвертеться от сдачи декларации по УСН за 2016-й. Скачать бесплатно бланк этого отчета можно на нашем сайте. Но самое главное – знать, как правило его заполнить. В том числе с учетом всех последних изменений законодательства. В нашей статье также – образцы заполнения главного «упрощенного» отчета для обоих объектов по УСН.

Форма и формат за 2016 год

С отчета за 2016-й год упрощенцы должны применять новый бланк, принятый приказом налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99.

Этот же приказ ФНС содержит:

- техническое описание формата отправки декларации по УСН (Приложение № 2);

- порядок внесения данных в отчет (Приложение № 3).

Обратите особое внимание: приведенный бланк един для всех! И фирм, и индивидуальных предпринимателей. И с объектом «доходы», и – «доходы минус расходы».

Что нового

Как видно, с отчета за 2016-й год ФНС обновила бланк декларации. В принципе, форма изменилась несущественно. Так:

- требование ставить печать на титульном листе – больше не действует;

- появился раздел 2.1.2 для плательщиков торгового сбора, применяющих УСН с объектом «доходы» (пока актуален только для Москвы, где действует этот сбор):

- УСН «доходы» показывают, на что уменьшают итоговый налог:

Что именно заполнять

Какой у «упрощенца» объект, такие разделы в декларации по УСН за 2016 год и нужно заполнять. Безусловно, во всех случаях нужен самый первый лист бланка – титульный.

Кто на «доходах», сдают разделы:

- 2.1.1;

- 2.1.2 (если с деятельности можно отчислять торговый сбор).

От УСН с «доходы минус расходы» инспекции ждут в 2017 году раздел:

Основное при заполнении

В силу указаний ФНС, образец заполнения декларация УСН за 2016 год подразумевает присутствие сумм только в целых рублях. Это значит, что 50 копеек и более считают за 1 рубль, а всё, что меньше – брать во внимание не нужно.

Как уже было сказано, в зависимости от объекта по УСН состав заполняемых разделов и листов может варьироваться. Однако это не значит, что в нумерации могут быть пропуски. Только единая сквозная: 009, 010, 011 и т. д.

Если отчитываетесь на бумаге, то используйте ручку классического цвета. Использовать корректирующие замазки нельзя. Также под запретом печать отчета с обеих сторон листов и скрепление их степлером.

В декларации по УСН за 2016 год весь текст должен быть сделан заглавными печатными символами. В пустых клетках – прочерки. При распечатке ФНС хочет видеть шрифт Courier New 16 – 18 кегля.

Когда успеть: сроки

Обратите внимание, что на основании статьи 346.23 Налогового кодекса РФ установлены разные сроки сдачи декларации по УСН в 2016 году и в целом за этот год для фирм и предпринимателей.

Так, отчет сдают по итогам налогового периода. Для «упрощёнки» это – календарный год (п. 1 ст. 346.19 НК РФ).

Как видно, закон дает предпринимателям на УСН ровно на 1 месяц больше, чтобы успешно закрыть отчетную компанию по данному спецрежиму за 2016 год.

Из общего правила о сроках есть 2 исключения. Причем они в равной степени относятся и к компаниям, и к ИП (см. таблицу ниже).

Коды

При заполнении некоторых реквизитов нужно вносить не конкретные сведения, а проставлять определенные коды. Они введены для упрощения, чтобы не перегружать заполненный бланк и специальные программы могли анализировать его своими средствами более оперативно.

Крайне важно при заполнении декларации проставлять правильные коды. Следующие таблицы помогут в этом.

| Код способа подачи | Что означает |

| 01 | На бумаге (почтой) |

| 02 | На бумаге (лично) |

| 03 | На бумаге + на съемном носителе (лично) |

| 04 | По ТКС с электронной подписью |

| 05 | Другое |

| 08 | На бумаге + на съемном носителе (почтой) |

| 09 | На бумаге с штрих-кодом (лично) |

| 10 | На бумаге с штрих-кодом (почтой) |

Собственно, в декларации по УСН за 2016 год все эти коды присутствуют на первом листе:

Есть еще ряд специфических кодов. Они говорят о том, что имущество, деньги, работы, услуги упрощенец получил в рамках:

- благотворительной деятельности;

- целевых поступлений;

- целевого финансирования.

В основном, данные коды касаются специфических упрощенцев (некоммерческих организаций) и случаев, поэтому большинству знать их не обязательно. Более того: такую информацию показывают только в последнем 3-м разделе декларации по УСН:

Как себя проверить

Как ни крути, любой образец заполнения декларация УСН за 2016 год невозможно считать правильным и полноценным без проверки на контрольные соотношения. Это определенные равенства или неравенства, которые должны иметь место между конкретными строками. Ведь в своем отчете упрощенец постоянно аккумулирует одни суммы за счет других.

Контрольными соотношениями пользуются и налоговики при камеральных проверках деклараций по УСН, и сами упрощенцы при заполнении полей отчета. Так, в 2017-м году за отчет 2016 года актуальны соотношения, которые приведены в письме ФНС от 30 мая 2016 года № СД-4-3/9567. Обязательно сверьтесь с ними.

Декларация УСН 2016: образец заполнения

ПРИМЕР 1: «Доходы» (ставка 6%)

Предположим, что в 2016 году упрощенец – ООО «Гуру» имело дело со следующими показателями:

| Период | Доход по нарастанию, руб. | Авансовый платеж (налог), руб. | Суммы по нарастанию, которые можно вычесть, руб. | На сколько можно уменьшить авансовый платеж (налог), руб. | Авансовый платеж (налог) к доплате, руб. |

| I кв. | 300 000 | 18 000 (300 000 × 6%) | 10 500 | 9000 (10 500 ˃ 18 000/2) | 9000 (18 000 - 9000) |

| Полгода | 800 000 | 48 000 (800 000 × 6%) | 18 500 | 18 500 (18 500 | 20 500 (48 000 - 18 500 - 9000) |

| 9 месяцев | 2 000 000 | 120 000 (2 000 000 × 6%) | 50 000 | 50 000 (50 000 | 40 500 (120 000 – 50 000 – 9000 – 20 500) |

| 2016-й год | 3 000 000 | 180 000 (3 000 000 × 6%) | 102 000 | 90 000 (102 000˃180 000/2) | 20 000 (180 000 – 90 000 – 9000 – 20 500 – 40 500) |

Уточним, что суммы, на которые можно уменьшить налог при объекте «доходы», перечислены в п. 3.1 ст. 346.21 НК РФ. Лимит: 50% он налога на УСН. Исключение сделано только для ИП, которые работают без персонала. Они могут снижать налог до любого предела без ограничений, но в фиксированном размере. Речь идет о пенсионных и медицинских взносах.

Организации и ИП, применяющие УСН, должны представлять в инспекцию соответствующую налоговую декларацию. О бланке налоговой декларации по упрощенной системе-2019 расскажем в нашей консультации.

Налоговая декларация по упрощенной системе налогообложения 2019 (бланк)

Говоря о декларации по УСН, необходимо отличать ее от формы единой упрощенной декларации 2019, которая сдается при отсутствии деятельности и выполнении определенных условий. Заполняемый в таком случае единый бланк упрощенной налоговой декларации в 2019 году не изменился. О бланке единой упрощенной декларации в 2019 году и более ранних периодах мы рассказывали в отдельном . Там же можно прочитать о заполнении бланка (в т.ч. на примере), а также скачать форму единой упрощенной налоговой декларации 2019.

Возвращаясь к декларации по УСН, стоит отметить, что ее форма в 2019 году также не изменилась. Поэтому о новой форме упрощенной налоговой декларации 2019 говорить не приходится.

Бланк декларации по упрощенке был утвержден еще Приказом ФНС от 26.02.2016 № ММВ-7-3/99@ и приведен в Приложении № 1 к Приказу.

Скачать бланк декларации по упрощенной системе за 2019 год можно .

Заполнение декларации по упрощенной системе налогообложения 2019

О том, как заполнить упрощенную налоговую декларацию 2019 можно прочитать в Порядке, приведенном в Приложении № 3 к Приказу ФНС от 26.02.2016 № ММВ-7-3/99@. Этот порядок применяется с заполнения декларации за 2016 год и с тех пор не изменялся. В Порядке заполнения приведены указания по составу налоговой декларации, общие требования к заполнению, а также подробные инструкции по заполнению титульного листа и разделов декларации.

Напомним, что состав заполняемых разделов декларации зависит от того, какой объект на УСН выбрал налогоплательщик, а также от особенностей его деятельности:

* Раздел заполняется, только если упрощенец находится в Москве и ведет деятельность, облагаемую торговым сбором.