30. Что такое стационарный процесс?

Стационарность - свойство процесса не менять свои характеристики со временем. Имеет смысл в нескольких разделах науки. Стационарность случайного процесса означает неизменность во времени его вероятностных закономерностей

Временной ряд – это конечная реализация стохастического процесса: генерации набора случайных переменных Y(t).

Стохастический процесс может быть стационарным и нестационарным. Процесс является стационарным, если

1. Математическое ожидание значений переменных не меняется.

2. Математическое ожидание дисперсий переменных не меняется.

3. Нет периодических флуктуаций.

Распознавание стационарности:

1. График: систематический рост или убывание, волны и зоны высокой волатильности (дисперсии) в длинном ряде сразу видны.

2. Автокорреляция (убывает при росте лага)

3. Тесты тренда: проверка гипотезы о равенстве нулю коэффициента при t.

4. Специальные тесты, включённые в пакеты компьютерных программ Stata,

31.Свойства временных рядов.

Эконометрическую модель можно построить, используя три типа исходных данных:

Данные, характеризующие совокупность различных объектов в определенный момент (период) времени: cross sectional data , “пространственные”;

Данные, характеризующие один объект за ряд последовательных моментов

(периодов) времени: временные ряды, time series ;

данные, характеризующие совокупность различных объектов за ряд последовательных моментов времени: panel data , “панельные”.

Временной ряд – это совокупность значений какого-либо показателя за несколько последовательных моментов (периодов) времени. Он формируется под воздействием большого числа факторов, которые можно условно подразделить на три группы:

факторы, формирующие тенденцию (тренд ) ряда;

факторы, формирующие циклические колебания ряда, например сезонный, недельный; для рядов цен на фондовом рынке характерны непериодические колебания;

случайные факторы.

Модели, которые построены по данным, характеризующим один объект за ряд последовательных периодов, называются моделями временных рядов.

Каждый уровень временного ряда может формироваться их трендовой (Т), циклической или сезонной компоненты (S), а также случайной (E) компоненты.

Модели, где временной ряд представлен в виде суммы перечисленных компонентов называются аддитивными, если в виде произведения – мультипликативными моделями.

Аддитивная модель имеет вид : Y=T+S+E

Мультипликативная модель имеет вид : Y=T*S*E

Построение модели временного ряда :

производят выравнивание временного ряда (например методом скользящей средней); 2. Рассчитывают значения сезонной компоненты; 3. Устраняют сезонную компоненту и получают выровненный ряд; 4. Проводят аналитическое выравнивание уровней (T и E) и расчет значений Е с использованием полученного уравнения тренда; 5. Расчитывают значения Т и Е; 6. Расчитывают абсолютные и относительные ошибки.

Построение аналитической функции при моделировании тренда в любой задаче по эконометрике на временные ряды называют аналитическим выравниванием временного ряда и в основном применяются функции: линейная, степенная, гиперболическая, параболическая и т.д.

Параметры тренда определяются как и в случае линейной регрессии методом МНК, где в качестве независимой переменной выступает время, а в качестве зависимой переменной – уровни временного ряда. Критерием отбора наилучшей формы тренда служит наибольшее значение коэффициента детерминации, критерии Фишера и Стьюдента.

Автокорреляция в остатках – корреляционная зависимость между значениями остатков за текущий и предыдущие моменты времени. Для определения автокорреляции остатков используется критерий Дарбина-Уотсона:

Временной ряд – это датированная целочисленными моментами времени t экономическая переменная. Эта переменная служит количественной характеристикой некоторого экономического объекта, поэтому изменение этой переменной во времени определяется факторами, оказывающими воздействие на данный объект с ходом времени.

Все факторы делятся на 3 класса. 1 класс: факторы («вековые» воздействия), результирующее влияние которых на данный объект на протяжении длительного отрезка времени не изменяют своего направления. Они порождают монотонную составляющую (тенденцию или тренд). 2 класс: факторы (циклические воздействия), результирующее влияние которых на объект совершает законченный круг в течение некоторого фиксированного промежутка времени T. 3 класс: факторы (случайные воздействия),результирующее влияние которых на объект с высокой скоростью меняет направление и интенсивность. 3 Класс факторов позволяют интерпретировать величину в каждый период времени как случайную переменную

Вероятностные и корреляционные характеристики случайных процессов определяются с помощью одного или нескольких моментов времени (сечений). Однако существует класс случайных процессов, у которых зависимость характеристик от времени отсутствует, и при определенных условиях ряд вероятностных характеристик может быть определен путем усреднения по всему ансамблю реализаций. В других случаях для данных целей может быть осуществлено усреднение по времени с использованием одной к- реализации x k (t) случайного процесса Х(1). Наличие и отсутствие зависимости вероятностных характеристик от времени или от номера реализации определяет такие фундаментальные свойства процесса, как стационарность и эргодичность.

Особое место среди случайных процессов занимает стационарный случайный процесс, с которым часто приходится сталкиваться в теории связи.

Стационарными называют случайные процессы, статистические характеристики которых не изменяются во времени. Примерами стационарных случайных процессов являются внутренние шумы приемников, тепловой шум транзистора, стабилитрона и других полупроводниковых и электронных приборов. В практических приложениях теории случайных процессов условие стационарности обычно ограничивается требованием независимости от времени только одномерной и двумерной плотностей вероятности. Выполнение этого условия позволяет считать, что среднее значение, средний квадрат и дисперсия случайного процесса нс зависят от времени, а корреляционная функция зависит только от интервала между ними т = t 2 -t v т.е. от одного аргумента. Случайные процессы, удовлетворяющие условиям стационарности на ограниченных интервалах, также относят к их числу и называют квазистационарными.

С учетом предложенных ограничений при записи статистических параметров стационарного случайного процесса можно опускать обозначения фиксированных моментов времени. В этом случае математическое ожидание и дисперсия не зависят от времени, т.е. формулы (3.5) и (3.6) примут вид

Нетрудно показать, что функция корреляции случайного стационарного процесса зависит только от разности т = t 2 - t v и поэтому R x (t v t 2) = R v (т).

Из определения стационарности случайного процесса следует, что его функция корреляции является четной относительно т = 0: R v (т) = R x (- т).

Стационарность - не единственное полезное свойство случайных процессов, позволяющее подробно их исследовать. Еще одним свойством такого рода является эргодичность (ergodicity ; от греч. ergon - работа). Условие эргодичности включает в себя и условие стационарности случайного процесса. Эргодичность проявляется в том, что со временем процесс становится однородным.

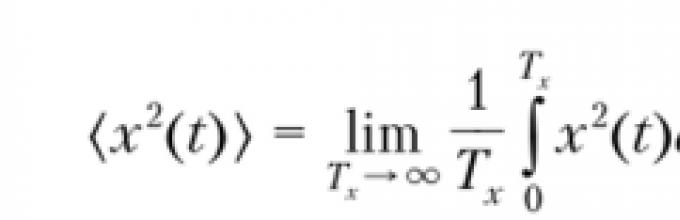

Стационарный случайный процесс является эргодическим, если усреднение по ансамблю реализаций можно заменить усреднением по времени одной реализации в пределах бесконечного интервала времени Т х. Приведем пример: если у вас есть кубик с числами на гранях от 1 до 6, то при 600 выбрасываниях число 1 выпадет около 100 раз. Можно взять 600 одинаковых кубиков и бросить их все одновременно один раз. При этом около 100 кубиков также покажут грань с числом 1.

Математическое ожидание эргодического процесса вычисляется усреднением по бесконечному интервалу времени значений заданной реализации. Обозначая усреднение по времени угловыми скобками, запишем

Следует помнить, что математическое ожидание эргодического случайного процесса равно постоянной составляющей любой его реализации.

Средний квадрат

является средней мощностью всего случайного эргодического процесса. Дисперсия

определяет мощность флуктуационной составляющей эргодического процесса.

Как правило, при экспериментальном исследовании случайных процессов наблюдают одну реализацию. Если процесс эргодический, то его реализация па большом интервале является типичным представителем всего ансамбля.

На рис. 3.12 приведен пример реального случайного процесса Х(!) в виде одной из реализаций флуктуационной составляющей x(t) там же показано СКО ±а от математического ожидания т х (для упрощения графика выбрано т к = 0).

Рис. 3.12. Флуктуационная составляющая x(t) с СКО ±ст

В электрических цепях широко используют переходные (разделительные) ЯС-цепи, не пропускающие постоянной составляющей. Поэтому для реальных стационарных эргодических процессов математическое ожидание т г = 0.

Функция корреляции в этом случае имеет более простой вид

Выражение (3.18) внешне совпадает с определением (2.56) автокорреляционной функции детерминированного периодического сигнала. Непосредственно из формулы (3.18) вытекает четность функции R t (т) относительно сдвига ср.

Важно заметить, что достаточным условием эргодичности случайного процесса, стационарного в широком смысле, является стремление к нулю его корреляционной функции с ростом временного сдвига т: lim R( т) = 0.

Согласно приведенным формулам по одной реализации можно определить математическое ожидание, дисперсию и корреляционную функцию эргодического случайного процесса. Обычно интегрирование выполняется не в бесконечных пределах, а на конечном интервале, длина которого должна быть тем больше, чем выше требования к точности результатов исследования.

Изучение стационарного случайного процесса будем проводить с учетом его эргодичности, признак которого - равенство среднего значения по множеству реализаций (3.14) среднему значению по времени одной реализации (3.17):

В общем случае результаты усреднения случайных процессов по совокупности и по времени неодинаковы. Предел выборочного среднего по совокупности представляет собой вероятностную характеристику, выражающую зависимость вероятностных свойств процесса от времени. Предел выборочного среднего по времени представляет собой вероятностную характеристику, выражающую зависимость вероятностных свойств процесса от номера реализации.

Пример 3.3

Случайный процесс U(t) состоит из гармонических реализаций и(1) = = U m cos((o 0 t + ф), где амплитуда U m и частота со 0 - постоянные параметры, а начальная фаза реализации ф - случайная величина, которая с одинаковой вероятностыо принимает значение в интервале (-я, я) (рис. 3.13). Найдем числовые характеристики процесса и определим, является ли он стационарным.

Решение

Заданное распределение начальных фаз означает, что плотность вероятности случайной фазы любого колебания р(ф) = 1/(2я). Тогда согласно формуле (3.14) математическое ожидание для амплитуд гармонических напряжений

По формуле (3.16) находим дисперсию

Рис. 3.13-

Тот факт, что реализации случайного процесса являются периодическими функциями, позволяет упростить вычисления, заменив усреднение по бесконечному промежутку времени усреднением но периоду Т= 2я/со 0 . Тогда функцию корреляции получим усреднением по времени произведения двух напряжений:

В правой части этого выражения первое слагаемое в фигурных скобках является детерминированным колебанием, поскольку в нем отсутствует случайная фаза. Второе слагаемое при статистическом усреднении по фазе с помощью одномерной плотности вероятности обращается в нуль. Поэтому функция корреляции

где т = ^ - 1).

Все искомые числовые характеристики не зависят от времени, и заданный случайный процесс является стационарным.

Отметим, что любой случайный процесс, реализации которого являются гармоническими функциями, идентичными по форме и различающимися лишь равномерно распределенной в пределах заданного периода начальной фазой, будет не только стационарным, по и эргодическим.

Пример 3.4

Случайный процесс 17(f) состоит из реализаций u(t) = l/ m cos(co 0 f + U m - случайная величина с произвольным законом распределения и равновероятная в интервале от 0 до U max (рис. 3.14). Определим, является ли этот процесс стационарным.

Рис. 3.14.

Решение

Математическое ожидание й = U m cos(o) 0 t + ф) нс зависит от времени лишь при U m = 0. Поэтому случайный процесс является нестационарным.

Стационарным случайным процессом в узком смысле называется случайный процесс, у которого n -мерная плотность вероятности не изменится, если все отсчеты времени сместить на одну и ту же величину:

Если выбрать , то n -мерная плотность вероятности не будет зависеть от начала отсчета времени

Таким образом, для стационарного процесса одномерная плотность вероятности вообще не зависит от времени, а двумерная плотность зависит не в отдельности от t 1 и t 2 , а от их разности

В свою очередь, из выражений (2.9) и (2.10) вытекает, что математическое ожидание и дисперсия стационарного процесса не зависят от времени, а корреляционная функция зависит от t :

![]() (2.11)

(2.11)

![]() (2.12)

(2.12)

Из (2.11), (2.12) и (2.13) следует, что математическое ожидание постоянно и поэтому для стационарного процесса характеризует постоянную составляющую процесса; постоянность характеризует то, что в каждой точке времени t средняя удельная мощность флюктуаций (то есть мощность переменной составляющей) одна и та же; зависимость от означает, что для стационарного процесса неважно, в каких точках t 1 и t 2 берутся сечения, важна разность между ними .

Если условие (2.7) не выполняется, то случайный процесс называется нестационарным . Иногда о стационарности судят только по выполнению равенств (2.9), (2.10) и, соответственно, (2.11) - (2.13). Говорят, что, если выполняются равенства (2.9) и (2.10), то процесс является стационарным, не интересуясь при этом, выполняется условие (2.7) или нет. Такой подход дает более широкое толкование стационарности.

Определение стационарного процесса в широком смысле является более приемлемым для решения практических задач, так как проще получать данные об одномерной и двумерной плотностях вероятности, чем о многомерной.

В строгом смысле физически не существует стационарных случайных процессов, так как любой процесс должен начаться в определенный момент времени в прошлом и, вероятно, завершиться в некоторый момент в будущем. Однако есть много физических ситуаций, когда статистические характеристики процесса не изменяются на интервале времени наблюдения. В этих случаях предположение о стационарности приводит к удобной математической модели, которая является достаточно точной аппроксимацией реальной ситуации.

Эргодическое свойство стационарных случайных процессов

Среди всех стационарных процессов имеется часть, которая обладает эргодическим свойством. Поясним это свойство. Пусть имеется одна длинная реализация x

(t

) случайного процесса (t

). Эта реализация определена на интервале ![]() Найдем среднее значение этой реализации путем ее усреднения во времени на достаточно большом интервале:

Найдем среднее значение этой реализации путем ее усреднения во времени на достаточно большом интервале:

(2.14)

(2.14)

где черта сверху означает усреднение по времени, среднее значение является постоянной величиной, не зависящей от t .

Аналогично можно найти среднее значение квадрата флюктуаций и среднее значение произведения флюктуаций, смещенных одна относительно другой на интервал :

(2.15)

(2.15)

По своему физическому смыслу величины (2.14) - (2.16) являются числовыми характеристиками, совпадающими со средним значением, дисперсией и корреляционной функцией процесса (t). Однако они получены в результате усреднения во времени одной длинной реализации x(t) или функции от нее.

Говорят, что стационарный процесс обладает эргодическим свойством , если с вероятностью, близкой к единице, числовые характеристики, полученные в результате усреднения одной длинной реализации по времени, равны этим же характеристикам, полученным в результате усреднения по ансамблю. При этом усреднением по ансамблю называют определение числовых характеристик с использованием плотности вероятности, то есть по формулам (2.11) - (2.13), так как плотность вероятности характеризует всю совокупность или ансамбль реализаций.

Таким образом, для эргодического стационарного процесса справедливы равенства:

![]() , (2.17)

, (2.17)

Само слово «эргодический»происходит от греческого «эргон», что означает «работа». Эргодическое свойство является удобной рабочей гипотезой для расчета числовых характеристик стационарного процесса, когда располагают одной длинной его реализацией. Физически это обосновано тем, что одна длинная реализация может содержать сведения обо всех реализациях этого случайного процесса.

Заметим, что стационарность процесса является необходимым, но недостаточным условием эргодичности. Это означает, что не все стационарные процессы являются эргодическими. В общем случае трудно, если только вообще возможно, доказать, что эргодичность - обоснованное допущение для какого-либо физического процесса, так как может наблюдаться только одна реализация этого процесса. Тем не менее, обычно имеет смысл предположить эргодичность процесса, если только отсутствуют веские доводы физического характера, препятствующие этому.

Стационарный случайный процесс

важный специальный класс случайных процессов (См. Случайный процесс),

часто встречающийся в приложениях теории вероятностей к различным разделам естествознания и техники. Случайный процесс X

(t

) называется стационарным, если все его вероятностные характеристики не меняются с течением времени t

(так что, например, распределение вероятностей величины X

(t

)

при всех t

является одним и тем же, а совместное распределение вероятностей величин X

(t 1

) и X

(t 2

) зависит только от продолжительности промежутка времени t 2 -t 1 ,

т. е. распределения пар величин {X

(t 1

), X

(t 2

)}

и {X

(t 1 + s

), X

(t 2

+ s

)} одинаковы при любых t 1 , t 2

и s

и т.

д.). Схема С. с. п. с хорошим приближением описывает многие реальные явления, сопровождающиеся неупорядоченными флуктуациями. Так, например, пульсации силы тока или напряжения в электрической цепи (электрический «шум») можно рассматривать как С. с. п., если цепь эта находится в стационарном режиме, т. е. если все её макроскопические характеристики и все условия, вызывающие протекание через неё тока, не меняются во времени; пульсации скорости в точке турбулентного течения представляют собой С. с. п., если не меняются общие условия, порождающие рассматриваемое течение (т. е. течение является установившимся), и т.д. Эти и другие примеры С. с. п., встречающиеся в физике (в частности, гео- и астрофизике), механике и технике, стимулировали развитие исследований в области С. с. п.; при этом существенными оказались также и некоторые обобщения понятия С. с. п. (например, понятия случайного процесса со стационарными приращениями заданного порядка, обобщённого С.

с. п. и однородного случайного поля). В математической теории С. с. п. основную роль играют моменты распределении вероятностей значений процесса X

(t

),

являющиеся простейшими числовыми характеристиками этих распределений. Особенно важны моменты первых двух порядков: среднее значение С. с. п. EX

(t

) = m -

математическое ожидание случайной величины X

(t

) и корреляционная функция С. с. п. EX

(t 1

) X

(t 2

)= B

(t 2 -t 1

) - математическое ожидание произведения X

(t 1

) X

(t 2

)

(просто выражающееся через дисперсию величин X

(t

) и коэффициент корреляции между X

(t 1

) и X

(t 2

);

см. Корреляция). Во многих математических исследованиях, посвященных С. с. п., вообще изучаются только те их свойства, которые полностью определяются одними лишь характеристиками m

и В (τ) (т. н. корреляционная теория С. с. п.). В этой связи случайные процессы X

(t

),

имеющие постоянное среднее значение EX

(t

) = m

и корреляционную функцию В (t

2 , t 1

) =

EX

(t 1

) X

(t 2

),

зависящую только от t 2 - t 1 ,

часто называют С. с. п. в широком смысле (а более частные случайные процессы, все характеристики которых не меняются с течением времени, в таком случае называются С. с. п. в узком смысле). Большое место в математической теории С. с. п. занимают исследования, опирающиеся на разложение случайного процесса X

(t

) и его корреляционной функции B (t 2 -t 1

) =

В (τ) в интеграл Фурье, или Фурье - Стилтьеса (см. Фурье интеграл).

Основную роль при этом играет теорема Хинчина, согласно которой корреляционная функция С. с. п. X

(t

) всегда может быть представлена в виде где F

(λ) -

монотонно неубывающая функция λ (а интеграл справа - это интеграл Стилтьеса); если же В (τ) достаточно быстро убывает при |τ|→∞ (как это чаще всего и бывает в приложениях при условии, что под X

(t

) понимается на самом деле разность X

(t

) - m

),

то интеграл в правой части (1) обращается в обычный интеграл Фурье: где f

(λ) = F’

(λ) -

неотрицательная функция. Функция F

(λ) называемая спектральной функцией С. с. п. X

(t

), а функция F

(λ) [в случаях, когда имеет место равенство (2)] - его спектральной плотностью. Из теоремы Хинчина вытекает также, что сам процесс X

(t

) допускает Спектральное разложение вида где Z

(λ) -

случайная функция с некоррелированными приращениями, а интеграл справа понимается как предел в среднем квадратичном соответствующей последовательности интегральных сумм. Разложение (3) даёт основание рассматривать любой С. с. п. X

(t

) как наложение некоррелированных друг с другом гармонических колебаний различных частот со случайными амплитудами и фазами; при этом спектральная функция F

(λ) и спектральная плотность f

(λ) определяют распределение средней энергии входящих в состав X

(t

) гармонических колебаний по спектру частот λ (в связи с чем в прикладных исследованиях функция f

(λ) часто называется также энергетическим спектром или спектром мощности С. с. п. X

(t

)).

Выделение понятия С. с. п. и получение первых относящихся к нему математических результатов являются заслугой Е. Е. Слуцкого (См. Слуцкий) и относятся к концу 20-х и началу 30-х гг. 20 в. В дальнейшем важные работы по теории С. с. п. были выполнены А. Я. Хинчин ым,

А. Н. Колмогоров ым,

Г. Крамер ом,

Н. Винер ом и др. Лит.:

Слуцкий Е. Е., Избр. тр., М., 1960; Хинчин А. Я., Теория корреляции стационарных стохастических процессов, «Успехи математических наук», 1938, в. 5, с, 42-51; Розанов Ю. А., Стационарные случайные процессы, М., 1963; Прохоров Ю. В., Розанов Ю. А., Теория вероятностей. (Основные понятия. Предельные теоремы. Случайные процессы), 2 изд., М., 1973; Гихман И. И., Скороход А. В., Теория случайных процессов, т. 1, М., 1971; Хеннан Э., Многомерные временные ряды, пер. с англ., М., 1974. А. М. Яглом.

![]()

![]()

Большая советская энциклопедия. - М.: Советская энциклопедия . 1969-1978 .

Смотреть что такое "Стационарный случайный процесс" в других словарях:

Случайный процесс, определённый для всех моментов времени,стохастич. характеристики к рого не зависят от выбора нач. момента отсчёта(т. е. не меняются при замене Более точно это означает, что для любого набора моментов времени t1,...,tn… … Физическая энциклопедия