Итак, первая рассматриваемая статья «Финансовая структура: первый шаг к бюджетированию», опубликованная в журнале «Финансовый директор» No 6 (декабрь) 2002, посвящена рассмотрению вопроса построения финансовой структуры на предприятиях холдингового типа. Так, автор статьи, Олег Дронченко, (финансовый консультант концерна «РОССИУМ», на примере реально существующих предприятий дает анализ их финансовой структуры.

Для начала, автор определяет основную задачу: «Главная задача построения финансовой структуры - получить ответ на вопрос, кто и какие бюджеты на предприятии должен составлять», то есть для автора важна не сама разработка финструктуры, а именно определение «ответственного лица» при составлении бюджета и, как основное, определения типа бюджета. Исходя из этого, он определяет и порядок выполнения дальнейшей работы по формированию финструктуры: «…нужно проанализировать схему финансовых потоков предприятия. Начинать анализ следует с подразделения или юридического лица, ответственного за исполнение платежей и распределение денежных потоков». На примере реально существующего холдинга, автор статьи показывает, как определить подобное «лицо» на котором замыкаются все финансовые потоки. Для наглядности он использует графические объекты - схемы и таблицы, а также приводит примеры из личного опыта практикующих специалистов.

Следует обратить внимание на представленный в статье словарь терминов. Здесь Олег Дронченко разводит понятия ЦФО, ЦФУ и МВЗ. Так, под ЦФО он понимает «отдельные предприятия; дочерние фирмы холдингов; обособленные подразделения, представительства и филиалы крупных компаний; регионально или технологически обособленные виды деятельности (бизнесы) многопрофильных компаний», под ЦФУ «основные производственные цеха, участвующие в единых технологических цепочках на предприятиях с последовательным или непрерывным технологическим циклом; производственные (сборочные) цеха; сбытовые службы и подразделения», а под МВЗ «подразделения, обслуживающие основные бизнес-процессы. В качестве МВЗ могут выступать вспомогательные службы предприятия (хозяйственный отдел, служба охраны, администрация)».

Таким образом, автор статьи рассматривает финансовую структуру компании как многоуровневую линейную форму, для которой как раз характерна разработка иерархии центров ответственности, на вершине которой находится управляющая компания, являющаяся ЦФО, на втором уровне находятся также различные ЦФО, основанные на выделении и как бизнес-проектов, и как отдельных структурных подразделений.

После определения уровней, Олег Дронченко предлагает провести анализ непосредственно внутри каждого структурного звена и выявить характерные для данного звена функции. Автор видит необходимость подобного дробления для определения конкретной статьи бюджета для данного подразделения, так как тема и основная цель создания финансовой структуры неотъемлемо связана с внедрением бюджетирования.

Таким образом, автор сводит структурные подразделения предприятия к соответствующим бюджетным формам на уровне ЦФУ и ниже. В рамках одного юридического лица, он выделяет центры учета и их дальнейшее дробление на центры доходов, центры прибыли и место возникновения затрат.

Свое внимание Олег Дронченко заостряет на соотношении Прогнозного баланса и Бюджета движения денежных средств и их соотнесенности со структурными подразделениями холдинга.

Итак, можно сделать вывод, что автор статьи, рассматривая финансовую структуру холдинга с точки зрения многоуровневого подхода в разрезе бюджетирования приходит к выводу, что для высших звеньев системы необходима постановка трех основных сводных бюджетов: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс, для следующего уровня, в зависимости от функции, разрабатывается один из возможных вариантов бюджетной форм и так далее.

То есть разработка финансовой структуры необходима автору статьи для ответа на главный вопрос - кто и какие бюджеты на предприятии должен создавать. Значит для автора формирование финструктуры является не первоочередным моментом, а вспомогательным.

На официальном сайте группы компаний «ИНТАЛЕВ» была опубликована статья - отзыв Павла Боровкова, руководителя направления «Бюджетирование и управленческий учет» группы компаний «Инталев», на работу Олег Дронченко. Так, в своей статье, Павел Боровков, пытается полемизировать с Олегом Дронченко, основываясь на опыте собственной компании, выделяя различия и обосновывая свою точку зрения. В основном, разногласия двух авторов сводятся к различной трактовке определения «финансовая структура», отсюда и разница в определении ее задач.

Так, Павел Боровков, определяет финструктуру, как: «механизм распределения ответственности за экономические показатели», а вот в статье Олега Дронченко нет определения данного термина, он говорит только о главной задачи финструктуры и способах ее достижения.

Очевидно, основываясь именно на эту информацию, Павел Боровков приходит к выводу, что их точки зрения не совпадают. Он отмечает и различие в понимании бюджетирования как такового: «Бюджетное управление (бюджетирование) - оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленных целей путем наиболее эффективного использования ресурсов».Следует отметить, что определения данного термина в статье Олега Дронченко так же нет. В этом случае, специалист компании «ИНТАЛЕВ» использует с одной стороны, более научный подход (сначала дает определение, затем свою трактовку понимания данного определения), но с другой стороны, данный подход обусловлен формой статьи - это заочная полемика. Можно, конечно понять, как именно трактует Олег Дронченко термины «бюджетирование» и «финансовая структура предприятия», но это будут всего лишь предположения, поэтому, данное упущение можно классифицировать как недостаток статьи.

Если опустить полемику и попытаться определить принципы подхода к построению финструктуры предприятия, то в работе Павла Боровкова отражены следующие моменты. Во-первых, исходя из представленного ранее определения финструктуры, автор указывает 5 основных типов ее показателей или своего рода классификацию, основываясь на которую происходит деление на ЦФО в холдинговом предприятии. Здесь, Павел Боровков как основу определения того или иного подразделения к соответствующему ЦФО использует объем полномочий и ответственности (см. рис.1 классификацию ЦФО): «Затраты . Доходы . Промежуточные финансовые результаты - «прибыль» от бизнес-направлений как разница между доходами этих направлений и их прямыми затратами. Назовем его условно «маржинальный доход ». Прибыль как разница между всеми доходами предприятия (группы предприятий) и всеми его затратами. Отдача на инвестированный в предприятие капитал , выраженная соотношением прибыли и стоимости всех активов предприятия, эту прибыль породившим.»В соответствии с этими типами, автор статьи идентифицирует и центры финансовой ответственности, то есть выделяет центр затрат, центр доходов, центр маржинального дохода, центр прибыли и центр инвестиций.

Особое внимание автор уделяет понятию «ответственность»: «Под самой «ответственностью» понимается, во-первых, непосредственное участие каждого руководителя ЦФО в планировании значений «отданных» ему показателей, во-вторых, исполнение своих обязанностей таким образом, чтобы достигнуть запланированных значений, и в-третьих, отчетность за их достижение по факту». Таким образом, для Павла Боровкова важно не номинальное название центра, а его функциональное предназначение. Он, конечно, допускает вариант, когда «управленцы определенного уровня (или предприятия вообще) по объективным причинам не могут влиять на какой-то показатель, и, значит, не способны полноценно ответить за него, а только учесть. Наиболее распространенный пример - вмененные сверху затраты для продающих подразделений, на базе которых целесообразно выделять ЦД с реальной ответственностью и Центр учета затрат только с учетной функцией».Таким образом, как такового понятия «Центр учета» у автора статьи нет, это своего рода вспомогательный вариант, когда реально невозможно отнести тот или иной ЦФО к соответствующему виду классификации по объективным причинам. Но это скорее исключение, нежели правило.

Наконец, целью создания финструктуры является определение «…кто и за какие показатели отвечает на предприятии. Бюджеты же являются инструментом вменения и сбора этой самой ответственности. Действительно, бюджетирование базируется на двух одинаково важных и необходимых структурах - финансовой и бюджетной…». Таким образом, для Павла Боровкова первичной является финструктура и именно она определяет в дальнейшем иерархию ЦФО и подводит их под определенную бюджетную форму.

Далее, в своей статье Боровков приводит в качестве примера разработку финструктуры реально действующих предприятий, для которых специалисты компании делали постановку бюджета. Так, для группы торговых компаний «МОНРО» (Новосибирск) в качестве критерия выделения ЦФО выступало направления бизнеса: «Сложности при постановке бюджетирования: неоднозначность распределения расходов на магазины между направлениями, торгующие в розницу обувью и колготами. Предложенное решение: выделение четырех самостоятельных бизнес-направлений в виде ЦМД: обувь опт, колготы опт, обувь розница, колготы-розница. При этом магазины были вынесены в отдельный ЦЗ, и к общим расходам по обуви и колготам был применен метод Direct Costing, т. е. не разнесение затрат, а покрытие их суммой маржинальных доходов по направлениям. Вместе ЦМД Обувь Розница, ЦМД Колготы Розница и общий для них ЦЗ Магазины образовали центр учета маржинального дохода. Также были выделены ЦД Управляющая компания для фиксации прочих и финансовых доходов по всей компании и ЦЗ Управляющая компания для отражения административных, финансовых и прочих расходов».

Таким образом, благодаря этой разработке, можно наглядно представить себе какую именно иерархию ЦФО выстраивает автор: на высшем уровне находится центр инвестиций (это все предприятие «Монро» целиком, все, что входит в структуру данной фирмы). Центр прибыли, по предложенной схеме совпадает с центром инвестиций, то есть это сама компания «Монро», как совокупность центров маржинального дохода и центров затрат. Каждому бизнес-направлению был отведен свой центр - центр маржинального дохода и если направления, ведущие оптовую продажу являются самостоятельными, то розница находится в соподчинении (обувь/колготки) с одним общим центром затрат - магазином.

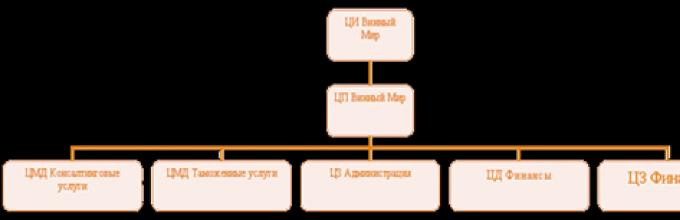

Для другого предприятия - «Винный мир» специалисты «Инталев» разработали следующую финструктуру: «Сложности при постановке бюджетирования: интерес руководства компании к управлению доходами с разделением их по видам грузов при невозможности разделения затрат по этому же принципу. Предложенное решение: выделение двух бизнес-направлений - ЦМД (консалтинговые услуги и таможенные услуги, причем, внутри ЦМД Таможенные услуги ЦД были выделены по видам грузов, а ЦЗ - по функциональному признаку). Данное решение явилось оптимальным, так как выделение ЦМД по видам грузов было нецелесообразным. Также были выделены ЦЗ Администрация для управления административными расходами, и ЦД и ЦЗ Финансы - для контроля над доходами и расходами по финансовой деятельности».

Благодаря данному примеру, можно сделать вывод, что специалисты компании успешно комбинируют различные варианты выделения ЦФО (как по направлению бизнеса, так и по функциональному методу), исходя из потребностей самого предприятия, объективных внешних и внутренних условиях, а также ориентируясь на пожелания заказчика.

Таким образом, Павел Боровков видит в основе построения финструктуры предприятия матричную форму, с выделением не только ЦФО, но и сквозных ЦО, отвечающими за функцию учета. В отличие от Олега Дронченко, его подход к построению финструктуры более структурирован и функционален, благодаря более точному определению целей и задач финструктуры и способах определения ЦФО.

Однако такая структура не является оптимальной по следующим причинам: во-первых, так как автор представляет только высший уровень, то мы не видим, как в совокупности выглядит данная схема, однако, следуя логики автора можно предположить, что данный подход ведет к перегрузки схемы элементами, не смотря на то, что они являются необходимым звеном. Так как направления бизнеса (в случае с компанией «Монро») - опт и розница, реализуют идентичные товары - колготки и обувь, производимых на единых производственных площадях, становится невозможным произвести их четкого разделения. В связи с этим, можно предположить, что однотипные функциональные службы работают независимо друг от друга.

В журнале «Финансовый директор No 5 (май) 2003была опубликована статья «Как разработать и внедрить систему управленческого учета на предприятии», автором которой является Алексей Молвинский, генеральный директор компании «Когито Инвестмент». В ней рассматривается вопрос постановки системы управленческого учета и как один из элементов - построение финструктуры предприятия. Таким образом, для автора статьи целю создания финструктуры является возможность четко определить, какие подразделения в состоянии представить необходимые данные для управленческого учета.

Все ЦФО он выделяет, основываясь на объеме полномочий и ответственности. Причем

Центры затрат имеют свое разделение: «Центр нормативных затрат -- подразделение (совокупность подразделений), руководитель которого отвечает за достижение планового уровня затрат на единицу продукции (работ, услуг) (например, производственный отдел, отдел закупок). Центр управленческих затрат -- подразделение (совокупность подразделений), руководитель которого отвечает за достижение планового уровня суммарных затрат (например, бухгалтерия, администрация)».Это своего рода выделение общего и частного. То же самое было в работах предыдущих авторов с той лишь разницей, что детализировали они не затраты, а доходы.

Алексей Молвинский подходит конструктивно к вопросу организации финансовой системы и предлагает не просто выделять ЦФО, но и присваивать им уровень и код. Можно понять, почему именно такой комплексный подход осуществляет Моливинский - его основная задача поставить управленческий учет.

Основной момент, на котором бы хотелось заострить внимание, это пример из личного опыта, который автор опубликовал в статье: «В настоящее время управленческая структура нашей организации имеет проектный тип: каждый центр формирования дохода рассматривается как отдельный проект. Подобным образом в такие ЦФО у нас выделены филиалы и зависимые компании. Наше предприятие постоянно развивается: увеличивается товарооборот, расширяются товарные группы, вводятся новые проекты по дистрибуции продукции. В связи с этим меняется организационно-финансовая структура предприятия. Поэтому финансовую структуру нужно проектировать таким образом, чтобы ее можно было подстраивать под вновь появляющиеся центры финансовой ответственности». Таким образом, можно сделать вывод о том, что еще одна проблема формирования финструктуры - это проблема «подвижности» данной структуры, ее способности меняться в зависимости от внешних и внутренних обстоятельств, ее способность к мобильности и оперативности.

Следующая публикация - комментарий старшего консультанта консалтинговой компании ITeam Сергея Бежина статьи «Центры финансовой ответственности» А.В. Миславского в журнале «Двойная запись» №10. Сергей Бежин видит целью построения финансовой структуры: «распределение ответственности за достижение финансового результата»и рассматривает ее именно с позиций бюджетирования. Таким образом, если у Олега Дронченкопервоочередным было все-таки Бюджетирование и финструктура являлась как бы «второстепенной» или «служебной», то здесь автор наоборот, показывает их взаимосвязь: «Формирование финансовой структуры предприятия, а именно выделение центров финансовой ответственности (ЦФО), -- первый шаг на пути к созданию системы бюджетирования. Каждое подразделение компании вносит свой вклад в конечный финансовый результат компании (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия: осуществлять планировать, отчитываться по результатам. Именно на делегировании ответственности и построен процесс бюджетирования».То есть если целью построения финструктуры является распределение ответственности за достижение финрезультата, становится ясным, что финструктура столь же важна и необходима, как Бюджетирование как таковое.

В отличие от предыдущих авторов, Сергей Бежин выделяет 4 ЦФО по объему полномочий и ответственности и рассматривает их разновидности и инструменты бюджетного управления: «Центр затрат -- структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов. К данному типу ЦФО относится, как правило, большинство подразделений компании. В первую очередь производственные (цеха основного и вспомогательного производств, сервисные подразделения). При этом у центра затрат могут быть и доходы (например, выручка от реализации транспортным подразделением услуг на сторону), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, ЦФО определяется как центр затрат. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет производства (производственная программа) и Бюджет затрат (или Смета затрат). Как разновидность центров затрат могут выделяться центры закупок и центры управленческих расходов. Центр закупок -- это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов. К таким центрам ответственности относятся, например, отделы снабжения. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет закупок (может включать в себя расходы на транспортировку) и Смета затрат. Центр управленческих расходов -- это разновидность центра затрат, он отвечает за качественное исполнение функций управления. К данному типу относится аппарат управления компании, в большинстве случаев без разделения его на структурные составляющие (управления, отделы). Инструментом бюджетного управления для данного типа ЦФО выступает Смета управленческих расходов». Таким образом, автор рассматривает не только возможные подходы, но и уточняет, какие варианты их модификации могут быть. Таким образом, границы ЦФО становятся подвижными и могут быть расширены в зависимости от ситуации. Автор статьи не привязывается строго к рамкам, он допускает возникновение новых структурных подразделений, однако четко ставит требования к определению ЦФО: «При выделении центра финансовой ответственности необходимо учитывать возможность четкого определения перечня продукции, работ или услуг, предоставляемых внешним клиентам либо внутренним структурным подразделениям. Для центра финансовой ответственности характерна финансовая самостоятельность, то есть его руководитель должен иметь возможность определять и управлять финансовым результатом ЦФО. Деятельность центра ответственности планируется и контролируется через систему ключевых показателей». Здесь впервые автор заостряет внимание на «внутренних» и «внешних» процессах. Так, здесь наблюдается некоторая оптимизация, то есть совмещение положительных эффектов от бизнес-процессной и функциональной организации бизнеса.

Автор производит разделение бизнес-процессов на внешние и внутренние. При таком подходе в самостоятельный бизнес-процесс могут выделяется «общие» для внешних бизнесов функциональные службы, такие, как закупки, логистика, производство, реклама, финансы. При таком построении они будут представлять собой самостоятельные бизнес-единицы, имеющие финансовую ответственность Центра прибыли.

Как и прочие авторы, Сергей Бежин выстраивает иерархию ЦФО и как у остальных ЦИ - это высший уровень: «На практике, в большинстве случаев, центром инвестиций назначается само предприятие в целом, так как только его руководство определяет инвестиционную политику, структуру и величину основных средств и контролирует финансовое состояние компании в целом. Ответственность за деятельность предприятия включает в себя и контроль текущей деятельности, поэтому чаще всего данный центр определяется как центр прибыли и инвестиций. В состав центра прибыли и инвестиций входят выделенные центры доходов и центры затрат. При наличии структурных подразделений, ответственных за финансовый результат по отдельным видам бизнеса (например, производственные предприятия, входящие в холдинг, имеющие обособленные рынки сбыта, собственных поставщиков, самостоятельно определяющие политику ценообразования, но не принимающие решения по инвестированию полученной в результате текущей деятельности прибыли), в одном ряду с центрами доходов и центрами затрат формируют центры прибыли. Центры прибыли могут быть сформированы не только на базе обособленного структурного подразделения, но и в составе нескольких структурных единиц различных подразделений компании, находящихся в рамках одной технологической или продуктовой цепи. Далее в составе такого центра прибыли выделяются свои, подчиненные ему центры дохода и центры затрат. Последующее выделение центров зависит от сложности организационной структуры и необходимости делегирования полномочий (например, в составе центра затрат могут быть выделены нижестоящие по структуре центры затрат). Пример подобной структуры представлен на рис. 1.

Рис. 1

Таким образом, все центры, кроме ЦИ являются «равноправными» и «делимыми». Еще один момент, о котором говорит автор статьи, но внимание так и не заостряет - соотношение финансовой и организационной структуры. Так, в самом начале статьи он замечает: «Финансовая структура является лишь одним из разрезов управленческой структуры компании. Поэтому и привязывать ее жестко к организационной структуре не всегда правильно» и далее читаем: «Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один ЦФО (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем компании), в то же время, несколько ЦФО могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности)».Таким образом, это первый автор, который обозначил еще одну проблему в построении финструктуры предприятия - это совпадение или несовпадение финансовой и организационной структуры. Сергей Бежин придерживается того мнения, что финструктура строится на принципах оргструктуры, но так как первая подвержена более четкому делению, возникают новые «блоки», которых нет в оргструктуре предприятия, но без которых невозможна постановка бюджетирования.

Заключительная статья, которая была выбрана для анализа, также размещалась на портале консалтинговой компании ITeam и посвящена она построению финансовой структуры инновационной бизнес-единицы. Ее автор - Егор Топчиев - специалист компании, занимающийся разработкой системы бюджетирования для наукоемких, высокотехнологичных производств, а также для организаций различных форм собственности в период освоения ими инноваций (налоговые льготы, внешнеэкономическая поддержка, целевая инновационная ориентация кредитования из-за рубежа, реклама отечественных инноваций на мировом рынке, развитие лизинга наукоёмкого оборудования и прочее).

Для подобных предприятий, автор предлагает в качестве основы выделения ЦФО проектно-функциональный подход: «Все функции управления ИБЕ (инвестиционная бизнес-единица) логично применять к конкретным инновационным программам (проектам), поскольку деятельность ИБЕ, в отличие от производственных бизнес-единиц, ориентирована не на серийный или массовый выпуск продукции, а на создание единичной инновации (от идеи до конкретного знания, ноу-хау, опытного или промышленного образца)». Автор статьи параллельно затрагивает и взаимосвязь оргструктуры и финструктуры предприятия: «Финансовая структура ИБЕ должна базироваться на её организационной структуре, чтобы избежать противоречия между задействованными механизмами финансового и организационного менеджмента». Таким образом, можно сделать вывод, что Егор Топчиев, разводит понятия орг- и финструктура и говорит о том, что возможны изменения и подвижки, так как в отличие от «стандартного» производства, выпуск инновационной продукции не носит массовый характер. Он больше подвержен изменению и по времени недолговечен, его границы более подвижны. Поэтому оргструктура принимается за базу, а уже на основе ее идет построение финструктуры, то есть выделение ЦФО.

«Максимальная эффективность финансового управления в ИБЕ, которая реально управляет инновационными проектами, не может быть достигнута в случае, если проекты не являются центрами финансового учёта (ЦФУ). Объект финансового управления является ЦФУ, если определённый аналитический разрез по всем финансовым показателям, где данный объект участвует, даёт финансовую информацию по этому объекту. Соответственно, менеджеры проектов должны выступать в качестве центров финансовой ответственности (ЦФО), т.е. должны быть ответственны перед руководством ИБЕ за финансовую сторону реализуемых проектов» - считает Егор Топчиев.

Таким образом, любой инвестиционный проект, реализующийся на предприятии, делится в свою очередь на ИБЕ, которым присваивается статус ЦФУ, менеджер каждого ЦФУ является ЦФО, так как именно он несет ответственность за финансовые показатели реализованного проекта. Далее автор заостряет свое внимание на «общих структурах», которые обеспечивают работу разным ИБЕ и присваивает им название место возникновение затрат (МВЗ): «это источник получения информации о затратах, в отличие от ЦФУ, которые являются их пунктом «привязки»».

Таким образом, специалист компании видит финансовую структуру ИБЕ следующим образом:

Из данной схемы становится понятно, что финструктура строится здесь на основе оргструктуры, где главным выступает руководитель ИБЕ, делегирующий полномочия менеджерам проектов, которые в свою очередь несут ответственность за финрезультат осуществляемых проектов. Наличие «сквозных» структурных единиц, обслуживающих одновременно несколько проектов свидетельствует о том, что данная схема относится к матричной форме.

Низкий уровень производительности труда в российских компаниях различных отраслей сегодня вызывает горячие дискуссии многих заинтересованных сторон: владельцев и управляющих предприятий, инвесторов, представителей госуправления, экспертное сообщество. В самом общем виде производительность характеризует способность какого-либо ресурса производить продукт (то есть преобразовываться в полезные для человека блага). В условиях плановой системы хозяйствования в России очень активно использовался показатель производительности труда. Он был одним из центральных ориентиров развития экономики в целом, отдельных отраслей и предприятий. Сегодня ситуация прямо противоположная. Последние данные Росстата в июле 2010 года заканчиваются 2005 годом, а в оперативном режиме этот показатель вообще не рассчитывается и не контролируется на государственном уровне, заменив его пресловутым ВВП.

Проблемы, связанные с изменением экономической системы, отменой планирования и статистической отчетности по производительности труда:

Введение Системы национальных Счетов (СНС) изменило методологию учета затрат труда и результатов труда на макроуровне.

На уровне предприятий стали использоваться различные методы расчета объемов продукции, затрат труда и показателей производительности труда, что сделало невозможным их сводимость.

Изменилась структура занятости (оценка результатов и затрат труда IT-работников, программистов, инженеров в рамках инновационных проектов, маркетологов, логистиков и т.д.).

Игнорирование табельного учета рабочего времени на многих предприятиях не позволяет оценить затраты труда.

Нематериальные активы, использование человеческого и интеллектуального капитала, все больше влияющие на производительность труда, не имеют надежных методик оценки.

Периодически более или менее независимые рейтинговые агентства или исследовательские компании публикуют результаты исследований производительности труда в российских компаниях. Выводы, которые можно сделать по этим результатам, самые неутешительные – по разным оценкам, производительность труда в российских компаниях составляет лишь 10% – 15% от аналогичного показателя в зарубежных компаниях.

Рисунок 3. Производительность труда в экономиках стран 4

На рисунке 3 представлена общая ситуация с производительностью труда в экономике стран. Как видим, производительность труда в России в три раза меньше, чем в США.

В отраслевом разрезе отставание иногда еще более критично: в связи, транспорте, производстве электрооборудования, машиностроении и целлюлозно-бумажной промышленности доля производительности труда в РФ не достигает и 10% от производительности труда в США. Очень относительным лидером в этом списке является добывающая промышленность.

В таблице 3 представлены данные по производительности труда крупнейших российских и зарубежных корпораций за конкретный аналитический период.

Таблица 3

Производительность труда в крупнейших

российских и зарубежных корпорациях по итогам 2007 года

|

Российская компания |

Сопоставимая зарубежная компания |

||||

|

млрд. долл. |

численность, |

т. долл./чел. |

млрд. долл. |

численность, |

т. долл./чел. |

|

Ритейл групп | |||||

|

Вимм-Билль-Данн | |||||

|

Уралкалий | |||||

|

Северсталь | |||||

|

Русгидро | |||||

|

Аэрофлот | |||||

В последнее время обостряются дискуссии относительно методов измерения производительности труда. Есть точка зрения, согласно которой сравнивать производительность труда в российских и зарубежных компаниях с использованием стоимостного метода некорректно ввиду того, что емкость национальных потребительских рынков в денежном выражении различна. Но при использовании натурального метода измерения производительности труда в некоторых отраслях ситуация еще более усугубляется. В 2009 году на одного сотрудника Автоваза приходилось 7,3 автомобиля, в то время как в General Motors – 34,1. На одного сотрудника Северстали приходилось 209 тонн стали в год, а в Arcelor Mittal – 327 тонн. На одного сотрудника Роснефти приходилось 5225 баррелей нефтяного эквивалента в год, а в British Petroleum – 15217 баррелей. Вот где российские компании не уступают зарубежным аналогам, так это в табачной и пивной промышленности: на одного сотрудника Балтики приходилось 356 тыс. литров пива, в то время как в Anheuser-Busch InBev – 168 тыс. литров.

По мнению экспертов McKinsey Global Institute, главной причиной, сдерживающей рост производительности труда в России до 2000 года, являлось неравноправие участников рынка, отсутствие честной конкуренции. Но, обобщив мнение большого числа экспертов относительно тех же причин в настоящее время, мы получили следующую консенсус-оценку:

Отсутствие гибкости структуры персонала относительно структуры организации. Есть факты, свидетельствующие о вполне сопоставимой среднечасовой выработки рабочих основных специальностей российских компаний относительно аналогичного показателя в зарубежных компаниях. При этом общая производительность труда на этих же российских предприятиях существенно ниже. При совершенствовании оргструктуры управления численность административно-управленческого персонала остается прежней при общем сокращении численности персонала. В процессе реструктуризации крупных корпораций это обстоятельство проявляется еще острее.

Неуправляемость процессов (трудовых процессов, бизнес-процессов). При качественном планировании процессов оперативное управление ресурсами практически отсутствует – очень высока доля простоев, связанных с ожиданием материалов, ремонтных служб, транспорта и т.д. Слабое совмещение операций и функций являются следствием отсутствия заинтересованности в совершенствовании процессов у исполнителей.

Отсутствие организационных, самоорганизационных навыков и навыков оперативного планирования у руководителей низового звена управления. Это имеет отношение ко всей деятельности управленцев, начиная от неточного планирования ресурсов и заканчивая неспособности к самодисциплине (вовремя начинать и заканчивать работу).

Проблемы обучения сотрудников. Улучшающиеся процессы в данной области в российских компаниях были приостановлены в конце 2008 – 2009 годах в связи со всем известными событиями. Это свидетельствует о том, что развитие персонала до сих пор в наших компаниях не является приоритетным направлением и финансируется по остаточному принципу.

Жесткое государственная политика в области сокращения штатов. Оптимизация численности на многих предприятий – самый проблемный процесс в ходе реорганизационных мероприятий в российских организациях. Антикризисные меры государственного управления в РФ в 2009 – 2010 годах привели к тому, что при общем падении ВВП на 7 – 8% безработица росла по официальным данным только на 3,9%. Соответственно падение производительности труда составило 5 – 6%.

Отсутствие устоявшейся эффективной практики учета и отчетности. Крупные российские компании обязаны представлять отчетность в соответствии с МСФО и РСБУ. Также внутрифирменная система управленческого учета находится в переходной стадии: переход к ERP-системам сопряжен с двойным ведением учета (по старой и новой системам). В связи с этим специалистам вместо оптимизации трудовых процессов приходится дублировать схожие операции в различных системах.

Таким образом, признаваемые большинством представителей экспертного сообщества выводы все без исключения лежат в организационно-управленческой плоскости.

Ни одного зарегистрированного пользователя не просматривает данную страницу

От

Господа риэлторы, здравствуйте!

Помогите советом, не могу разобрать кто прав и как из сложившейся ситуации выйти. Суть в следующем. Есть у нас знакомая с которой мы раньше жили по соседству. Она риэлтором работала, когда мы еще в одном доме жили. Встретились, слово за слово она вызвалась нам с продажей квартиры помочь. Сумму ее гонорара в 80 тыс. рублей оговорили заранее. 20 из них она попросила наперед. Остальные 60 мы ей после сделки отдать должны были. В общем, больше года она нашу квартиру продавала, но так и не продала. Когда мы ей позвонили на днях, то она сказала, что продать нашу квартиру дальше не будет, чтобы мы искали себе другого риэлтора. Когда речь зашла о 20 тысячах, то она сказала, что ниего нам не должна и риэлторы никогда то, что им наперед дали не возвращают.

В результате мы как то и с квартирой и без денег. Незнакомой может и не дали бы, или хотябы расписку потребовали, а тут столько лет рядом душа в душу прожили, даже вопрос тогда не возник, что продажа может не состояться. С одной стороны свое вернуть хочется, с другой человека не обидеть. Муж тогда радостно так деньги за неделю до зарплаты перезанимал, чтобы отдать их сразу и быстрее дело пошло, а теперь дураком с помытой шеей себя называет. Вот я и решила у профессионалов спросить отработала она эти деньги или нет, если мы при своей квартире остались?

Представляет собой метод сопоставления двух и более объектов исследования (явлений, предметов, идей, результатов и т.п.). В результате такого анализа выявляются достоинства и недостатки сравниваемых объектов с целью классификации. Сравнительный анализ применяется в различных дисциплинах. О значении, и примерах говорится в статье.

План сравнительного анализа

Сравнение является одним из простейших способов, посредством которых человек познает окружающий его мир. Весь смысл заключается в выявлении преимуществ и недостатков сопоставляемых объектов. Объекты исследования должны быть однородными, то есть должны относиться к одному роду, разряду. После того как выбраны объекты сравнения (их может быть два и более), выбирается вид сравнения. Например, динамический, пространственный и т.д. Следующий этап - необходимо определиться, по скольким показателям будут оцениваться, сравниваться объекты. И заключительным этапом метода сравнительного анализа является выбор шкалы сравнения.

Дисциплины, которые основаны на сравнительном методе

На сравнительном анализе основан ряд дисциплин, которые относятся к различным сферам жизни человека. Например, сравнительная анатомия, которая является одной из биологических дисциплин, занимается изучением закономерности строения и развития как самих органов, так и их систем. И таких дисциплин, помимо сравнительной анатомии, использующих в качестве основы познания сравнительный метод анализа, достаточно много: сравнительное богословие, сравнительно-историческое языкознание, сравнительное литературоведение, сравнительная мифология, сравнительная политология, сравнительное правоведение, сравнительная психология, сравнительное религиоведение, сравнительное уголовное право, сравнительная философия.

Достоинства и недостатки метода сравнения

Сравнительный анализ является универсальным, относится к общенаучным методам исследований, это логический прием в познании окружающего мира. Он позволяет выделить общие черты, признаки у анализируемых объектов, определить различия, выявить отличительные черты конкретных объектов из числа общих для всех анализируемых предметов (явлений, идей, результатов и т.д.). Основным недостатком обсуждаемого метода является то, что все полученные результаты могут подвергаться сомнению в связи с их субъективностью: то, что одному кажется отличием, для другого или незаметно, или вовсе не является отличительной чертой. Иными словами, неспособность анализирующего объективно оценить свойства исследуемого объекта, сравнить их со свойствами других объектов и учесть все аспекты процесса выявления общих и различных характеристик является основным недостатком.

Классификация

Сравнительный анализ можно подразделить на:

- Количественный - анализируются количественные характеристики.

- Качественный - анализ характеристик, определяющих качество исследуемого объекта, явления, результата.

- Ретроспективный - анализируются прошедшие изменения, оказывающие влияние на текущее положение.

- Прикладной - исследуется результат деятельности объекта.

- Исследовательский - данный вид анализа используется в аналитических науках.

- Описательный - изначально исследует структуру объекта (явления), постепенно переходя к анализу функций и целей.

- Общий - основан на общей теории систем.

- Структурный - данный вид анализа занимается изучением структуру анализируемых объектов.

- Микросистемный - используется для исследования конкретной системы.

- Макросистемный - анализируется роль конкретных систем в многообразии схожих систем, связанных между собой общими признаками.

- Витальный - занимается изучением развития и его основных этапов анализируемой системы.

- Генетический - исследуется наследственность, ее механизм, генетические системы.

- Другие виды.

Сравнение в экономике

Наиболее часто сравнительный анализ используют в качестве способа обработки экономической информации. Для получения достоверных знаний об определенном промежутке времени, для выбора пути дальнейшего развития, выявления наиболее приемлемого варианта и решения многих других экономических задач и вопросов используется данный анализ. Метод сравнительного анализа эффективен и показателен на всех уровнях. Он играет неоценимую роль в оценке потенциала предприятий.

Разновидности метода сравнения, относящего к экономической деятельности

Применительно для исследований в экономической области деятельности бывают следующие виды сравнительного анализа:

- Горизонтальный и вертикальный. Горизонтальный сравнительный анализ специализируется на определении абсолютного и относительного отклонения между показателями, которые сравнивают между собой. Вертикальный же анализ расчета удельного веса частей позволяет изучать экономические явления, а именно их структуру.

- Динамический и статический. Динамический метод еще называют временным, он позволяет изучать изменения анализируемых процессов (явлений, объектов) во времени. Статический, или пространственный, изучает уровень одного и того же показателя в течение определенного времени по разным объектам исследования.

- Одномерный и многомерный. Суть одномерного анализа заключается в том, что или по одному показателю анализируются несколько объектов, или один объект анализируют по разным показателям. Многомерный метод позволяет исследовать несколько объектов по нескольким показателям.

- По базе сравнения. На этом пункте необходимо остановиться немного подробнее. Дело в том, что этот вид включает в себя несколько подпунктов.

- Первый из них - сопоставление ожидаемых данных с данными периода, рассматриваемых в качестве эталонных. Иными слова, составляется прогноз результатов, которые должны получиться, далее полученный результат сравнивают с подотчетными данными определенного периода.

- Сопоставление планируемых показателей с фактически полученными показателями.

- Сопоставление полученных по факту данных со стандартными значениями показателей, установленными нормами.

- Когда известны среднеотраслевые значения анализируемых показателей, то производится сопоставление фактически полученных данных со среднеотраслевыми.

- Сопоставление фактических данных с данными, полученными в предыдущий период (в прошлом году/месяце/полугодие).

- Сопоставление полученных данных с данными, полученными на ведущих предприятиях, которые являются лидирующими в отрасли.

- Если изменяли какой-либо фактор или изменена производственная ситуация, то производится сопоставление данных, которые были получены до и после внесения изменений.

- И, наконец, производится сравнительный анализ разных вариантов решений в области управления.

Итоги

Результаты сравнительного анализа представляют собой данные, которые получают в процессе сравнения. То есть все отличительные признаки, а также аналогичные, сводятся, как правило, в таблицы. Исходя из значений, внесенных в эти таблицы, делаются выводы о недостатках и преимуществах того или иного анализируемого объекта/эффекта/явления и т. п. Иными словами, выводы, сделанные на основе выявленных отличительных черт, являются результатом сравнительного анализа.

Сравнение моделей корпоративного управления

Сравнительный анализ моделей корпоративного управления, применяемых в разных странах мира, складывается из сравнения между собой этих моделей по различным критериям. Одним из важнейших критериев является наем работников. Возможны два варианта: быстрый наем на короткий/длинный промежуток времени и наем длительный на короткий/длинный срок. Во втором случае наем работников, как правило, состоит из нескольких стадий: кандидат на должность проходит собеседование (возможно, не одно), затем приступает к обучению, далее стажируется для закрепления полученных навыков и получения опыта использования знаний на практике, затем сдается экзамен, по результатам которого кандидат получает или не получает желаемую должность. Такой критерий, как принятие решений, также может носить разный характер - или индивидуально принимаются решения, или коллективно. Ответственность, также, как и принятие решений, может быть коллективной и индивидуальной.

Показатели финансово-экономической деятельности предприятия

Сравнительный анализ показателей финансово-экономической деятельности предприятия начинается с определения этих самых показателей. Выделяют четыре основные большие группы показателей, которые, в свою очередь подразделяются на несколько более мелких. К показателям, характеризующим экономический потенциал предприятия, относятся активы предприятия (т. е. имущество, находящееся в собственности у предприятия, и денежные средства), основной капитал (иными словами, часть капитала, которая не единожды принимает участие в производственной деятельности предприятия) и другие показатели. Общие результаты деятельности предприятия оцениваются по общим расходам, которые включают в себя расходы по содержанию оборудования и его эксплуатации, цеховые расходы. Эффективность деятельности можно оценить по прибыли, рентабельности продаж, активов, собственного капитала. Финансовое положение характеризуют такие параметры, как платежеспособность (общая и текущая), рыночная и финансово-экономическая устойчивость.

Примеры, не относящиеся к экономической сфере деятельности

Как уже говорилось выше, сравнительный анализ применяется во многих сферах деятельности человека. Не только экономическую эффективность можно оценить данным методом. Пример сравнительного анализа - рассмотрение программ политических, экономических, социальных реформ. Гораздо проще принять правильное решение, сравнив принимаемые проекты с заграничным опытом, опытом предыдущих лет. Изучение методов управления, законодательства, структур государственных систем, а также их сравнение с опытом других государств позволяет перенимать положительный опыт и эффективно внедрять в своей стране как для улучшения жизни граждан, так и для усовершенствования самого государства.

Вывод

Итак, понятие "сравнительный анализ" относится ко многим наукам. Этот метод является одним из главных познания окружающего мира. С незапамятных времен человечеством используется сравнение в качестве эффективнейшего способа изучения явлений, результатов, объектов. В связи со своей универсальностью, сравнительный анализ широко применяется в различных сферах деятельности человека.

Суть этого способа относительно проста: сопоставление отдельных социальных явлений, в том числе политических, с целью обнаружения их сходства и различий. На основе выявленного сходства делается предположительный или достаточно обоснованный вывод, например об их социальной однородности, более или менее аналогичном содержании, общей направленности их развития и т.д. В этом случае известные данные об одном из сравниваемых явлений могут быть использованы для изучения других. Выявленные же в ходе сравнительного анализа различия исследуемых явлений указывают на их специфику и, возможно, уникальность некоторых из них.

Из сказанного следует, что метод сравнительного анализа в значительной степени основан на таком общенаучном методе, как аналогия. Вместе с тем в сравнительном анализе политических явлений используются и такие общенаучные методы мышления и познания, как анализ и синтез, моделирование, индукция, дедукция и др.

Этим методам соответствует и система категорий , т.е. наиболее общих понятий, в рамках которой совершаются мыслительные процедуры сравнительного анализа: "сравнение", "сходство", "различие", "объект сравнения", "субъект, осуществляющий сравнительный анализ" (с его взглядами, идеологическими установками и ценностными ориентациями), "угол видения" сравниваемых явлений, "целое", "часть", "сегментация" (деление целого на отдельные сегменты с целью исследования), "социальная однородность" исследуемых явлений, "метод сравнения" и др.

Основное значение сравнительного анализа – получение новой информации не только о свойствах сравниваемых явлений, но и об их прямых и косвенных взаимосвязях и, возможно, об общей тенденции их функционирования и развития. Как справедливо указывают французские исследователи М. Доган и Д. Пеласси, "хотя вначале сравнение может быть вызвано поиском информации, оно одновременно является ключом к познанию. Именно это делает его одним из наиболее плодотворных направлений мышления".

Сравнительный анализ может привести к критическому пересмотру взглядов исследователя на те или иные общественно-политические явления, которые сложились ранее при изучении им какой-то отдельной страны и которые он был готов считать универсальными, т.е. приемлемыми для многих других стран. При сравнительном анализе могут быть выявлены специфические особенности, характерные для различных стран, которые ранее не были известны исследователю. Станет явной беспочвенность притязаний на универсальность его прежних взглядов, которые характеризуются понятием "этноцентризм", т.е. замыкающихся на данных изучения одной страны, прежде всего собственной.

Итак, сравнительный анализ политических явлений и процессов способствует более глубокому познанию их общих свойств и различий, тенденций их развития, а также более обоснованной критической оценке опыта своей страны и других стран. Это в свою очередь ставит проблему усвоения опыта этих стран, расширения сотрудничества с ними, в том числе в области политической жизни общества.

Механизм сравнительного анализа

Ранее уже упоминались некоторые составляющие механизма сравнительного анализа общественных, в том числе политических, явлений: общенаучные методы познания (аналогия, анализ, синтез и др.) и логический аппарат (прежде всего система категорий, используемых в логических операциях сравнительного анализа, присущие ему суждения и умозаключения).

Рассмотрим теперь такую процедуру сравнительного анализа политических явлений, как сегментация – деление целого на сегменты и выделение тех из них, которые будут подвержены сравнительному анализу. Например, можно выделить такие звенья политического процесса в том или ином обществе, как отношения законодательной власти, и провести их сравнительный анализ. Или осуществить сравнительный анализ политических прав и свобод граждан различных стран. В том и другом случае выделяются однотипные явления , что позволяет провести их сравнительный анализ более подробно и глубоко.

Объектами сравнительного анализа могут стать как те или иные политические процессы в их наиболее полном виде, так и их составляющие, в том числе субъекты политических процессов – классы, политические партии, политические элиты и т.д., а также включенные в эти процессы политические институты.

Сегментация как способ сравнительного анализа предполагает изучение не только структурных свойств изучаемого политического явления, но и характер его функционирования в рамках целого (например, сравнительный анализ деятельности различных элит или политических партий в условиях различных обществ). При этом следует помнить, что только при изучении функционирования любого социального, в том числе политического, явления в рамках целого, можно получить достоверные знания о его реальном существовании и роли в обществе, ибо оно функционирует и проявляется всегда в контексте того или иного социума.

Важными отличительными этапами сравнительного анализа являются обработка полученных данных, их систематизация и научное толкование. В любом случае надо показать обоснованность обнаруженных в сравнительном анализе политических явлений их сходств и различий , вскрыть их социальную природу, непосредственные причины их появления, а также их социальное значение. В этом случае на основе сравнительного анализа политических явлений могут быть сформулированы полезные практические выводы.

Сравнительный анализ может играть существенную роль в прогнозировании политических процессов. Наиболее простой способ прогнозирования – прямое сопоставление данных о развитии этих процессов и соответствующих политических институтов в разных странах. Утверждается, например, что модель американской демократии – это модель будущего демократии в развитых европейских странах и т.д.

Другой способ прогнозирования на основе сравнительного анализа – экстраполяция (распространение) полученных данных на будущее на основе соответствующих гипотез.

Утверждается (и не без оснований), что прогноз, построенный на основе сравнительного анализа, обладает большей надежностью, "особенно в случае краткосрочных прогнозов", и "остается одним из самых многообещающих подходов в социологии будущего". Добавим от себя: "И в политологи и тоже".