Вначале рассмотрим несколько простейших методов прогнозирования, не учитывающих наличия сезонности во временном ряде. Предположим, что в журнале РБК приведена сводка за последние 12 дней (включая сегодняшний) цен на апельсины, сложившихся на момент закрытия биржи. Используя эти данные, нужно предсказать завтрашнюю цену на какао (также на момент закрытия биржи). Рассмотрим несколько способов сделать это.

Если последнее (сегодняшнее) значение наиболее значимо по сравнению с остальными, то оно является наилучшим прогнозом на завтра.

Возможно, из-за быстрого изменения цен на бирже первые шесть значений уже устарели и не актуальны, в то время как последние шесть значимы и имеют равную ценность для прогноза. Тогда в качестве прогноза на завтра можно взять среднее последних шести значений.

Если все значения существенны, но сегодняшнее 12-е значение наиболее значимо, а предыдущие 11-е, 10-е, 9-е и т.д. имеют все меньшую и меньшую значимость, следует найти взвешенное среднее всех 12 значений. Причем весовые коэффициенты для последних значений должны быть больше, чем для предыдущих, и сумма всех весовых коэффициентов должна равняться 1.

Первый способ называется «наивным» прогнозом и достаточно очевиден. Рассмотрим подробнее остальные способы.

Метод скользящего среднего

Одним из предположений, лежащих в основе данного метода, является то, что более точный прогноз на будущее можно получить, если использовались недавние наблюдения, причем, чем «новее» данные, тем их вес для прогноза должен быть больше. Удивительно, но такой «наивный» подход оказывается чрезвычайно полезным для практики. Например, многие авиакомпании используют частный тип скользящего среднего для создания прогнозов спроса на авиаперелеты, которые, в свою очередь, используются в сложных механизмах управления и оптимизации доходов. Более того, практически все программные пакеты управления запасами содержат модули, выполняющие прогнозы на основе того или иного типа скользящего среднего.

Рассмотрим следующий пример. Маркетологу нужно спрогнозировать спрос на производимые его компанией станки. Данные по объемам продаж за последний год работы компании находятся в файле «ЛР6.Пример 1.Станки.xls».

Простое скользящее среднее . В этом методе среднее фиксированного числа N последних наблюдений используется для оценки следующего значения временно ряда. Например, используя данные о продажах станков за первые три месяца года, менеджер получает для апреля значение, используя формулу, приведённую ниже:

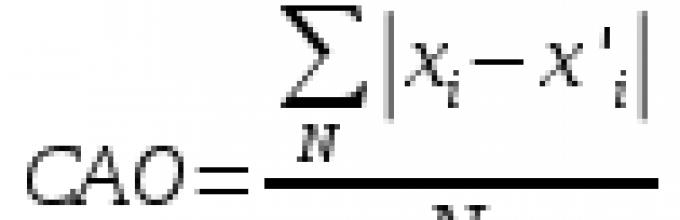

Менеджер вычислил объем продаж на основе простого скользящего среднего за 3 и 4 месяца. Однако требуется определить, какое количество узлов даёт более точный прогноз. Для оценки точности прогнозов используются среднее абсолютных отклонений (САО) исреднее относительных ошибок , в процентах (СООП), вычисляемые по формулам (3) и (4).

|

| |

|

|

где x i –i -ое реальное значение переменной вi -й момент времени, аx ’ i –i -ое спрогнозированное значение переменной вi -й момент времени, N - количество прогнозов.

Согласно результатам, полученным на листе «Простое ск. среднее» рабочей книги «ЛР6.Пример 1.Станки.xls» (см. Рисунок 56), скользящее среднее за три месяца имеет значение САО равное 12,67 (ячейка D16 ), тогда как для скользящего среднего за 4 месяца значение САО равно 15,59 (ячейка F16 ). Тогда можно выдвинуть гипотезу, что использование большего количества статистических данных скорее ухудшает, чем улучшает точность прогноза методом скользящего среднего.

Рисунок 56. Пример 1 – результаты прогнозирования методом простого скользящего среднего

На графике (см. Рисунок 57), построенном по результатам наблюдений и прогнозов с интервалом 3 месяца, можно заметить ряд особенностей, общих для всех применений метода скользящего среднего.

Рисунок 57. Пример 1 – график кривой прогноза методом простого скользящего среднего и график реального объёма продаж

Значение прогноза, полученное методом простого скользящего среднего, всегда меньше фактического значения, если исходные данные монотонно возрастают, и больше фактического значения, если исходные данные монотонно убывают. Поэтому, если данные монотонно возрастают или убывают, то с помощью простого скользящего среднего нельзя получить точных прогнозов. Этот метод лучше всего подходит для данных с небольшими случайными отклонениями от некоторого постоянного или медленно меняющегося значения.

Основной недостаток метода простого скользящего среднего возникает в результате того, что при вычислении прогнозируемого значения самое последнее наблюдение имеет такой же вес (т. е. значимость), как и предыдущие. Это происходит потому, что вес всех N последних наблюдений, участвующих в вычислении скользящего среднего, равен 1/N. Присвоение равного веса противоречит интуитивному представлению о том, что во многих случаях последние данные могут больше сказать о том, что произойдет в ближайшем будущем, чем предыдущие.

Взвешенное скользящее среднее . Вклад различных моментов времени можно учесть, вводя вес для каждого значения показателя в скользящем интервале. В результате получается метод взвешенного скользящего среднего, который математически можно записать так:

|

|

где - вес, с которым используется показательпри расчете.

Вес - это всегда положительное число. В случае, когда все веса одинаковы, вырождается метод простого скользящего среднего.

Теперь маркетолог может использовать метод взвешенного скользящего среднего за 3 месяца. Но прежде требуется понять, как выбрать веса. Используя средство Поиск решения, можно определить оптимальный вес узлов. Чтобы определить вес узлов с помощью средства Поиск решения, при котором значение среднего абсолютных отклонений было бы минимально, выполните следующие действия:

Выберите команду Сервис -> Поиск решения.

В диалоговом окне Поиска решения установите ячейку G16 целевой (см. лист «Веса»), минимизируя её.

Изменяемыми ячейками укажите диапазон В1:В3.

Установите ограничения В4 = 1,0; В1:ВЗ ≥ 0; В1:В3 ≤ 1; B1 ≤ В2 и В2 ≤ В3.

Запустите поиск решения (результат отображает).

Рисунок 58. Пример 1 – результат поиска весов значений показателей при использовании метода взвешенного скользящего среднего

Полученные результаты показывают, что оптимальное распределение весов таково, что весь вес сосредоточен на самом последнем наблюдении, при этом значение среднего абсолютных отклонений равно 7,56 (см. также Рисунок 59). Этот результат подтверждает предположение о том, что более поздние наблюдения должны иметь больший вес.

Рисунок 59. Пример 1 – график кривой прогноза методом взвешенного скользящего среднего и график реального объёма продаж

Углубленный анализ временных рядов требует использования более сложных методик математической статистики. При наличии в динамических рядах значительной случайной ошибки (шума) применяют один из двух простых приемов - сглаживание или выравнивание путем укрупнения интервалови вычисления групповых средних. Этот метод позволяет повысить наглядность ряда, если большинство «шумовых» составляющих находятся внутри интервалов. Однако, если «шум» не согласуется с периодичностью, распределение уровней показателей становится грубым, что ограничивает возможности детального анализа изменения явления во времени.

Более точные характеристики получаются, если используют скользящие средние - широко применяемый способ для сглаживания показателей среднего ряда. Он основан на переходе от начальных значений ряда к средним в определенном интервале времени. В этом случае интервал времени при вычислении каждого последующего показателя как бы скользит по временному ряду.

Применение скользящего среднего полезно при неопределенных тенденциях динамического ряда или при сильном воздействии на показатели циклически повторяющихся выбросов (резко выделяющиеся варианты или интервенция).

Чем больше интервал сглаживания, тем более плавный вид имеет диаграмма скользящих средних. При выборе величины интервала сглаживания необходимо исходить из величины динамического ряда и содержательного смысла отражаемой динамики. Большая величина динамического ряда с большим числом исходных точек позволяет использовать более крупные временные интервалы сглаживания (5, 7, 10 и т.д.). Если процедура скользящего среднего используется для сглаживания не сезонного ряда, то чаще всего величину интервала сглаживания принимают равной 3 или 5. https://tvoipolet.ru/iz-moskvi-v-nyu-jork/ - отличная возможность выбрать авиакомпанию на перелет из Москвы в Нью-Йорк

Приведем пример вычисления скользящего среднего числа хозяйств с высокой урожайностью (более 30 ц/га) (табл. 10.3).

Таблица 10.3 Сглаживание динамического ряда укрупнением интервалов искользящим средним

|

Учетный год |

Число хозяйств с высокой урожайностью |

Суммы за три года |

Скользящие за три года |

Скользящие средние |

|

90,0 |

89,7 |

|||

| 1984 |

88,7 |

|||

|

87,3 |

||||

|

87,3 |

87,0 |

|||

|

86,7 |

||||

|

83,0 |

||||

|

83,0 |

82,3 |

|||

|

82,3 |

||||

|

82,6 |

||||

|

82,7 |

82,7 |

|||

Примеры вычисления скользящего среднего:

1982 г.(84 + 94 + 92) / 3 = 90,0;

1983 г. (94 + 92 + 83) / 3 = 89,7;

1984 г.(92 + 83 + 91) / 3 = 88,7;

1985 г.(83 + 91 + 88) / 3 = 87,3.

Составляется график. На оси абсцисс указываются годы, на оси ординат - число хозяйств с высокой урожайностью. Указываются координаты числа хозяйств на графике и соединяют полученные точки ломаной линией. Затем указываются координаты скользящей средней по годам на графике и соединяются точки плавной полужирной линией.

Более сложным и результативным методом является сглаживание (выравнивание) рядов динамики с помощью различных функций аппроксимации. Они позволяют формировать плавный уровень общей тенденции и основную ось динамики.

Наиболее эффективным методом сглаживания с помощью математических функций является простое экспоненциальное сглаживание. Этим методом учитываются все предшествующие наблюдения ряда по формуле:

S t = α∙X t + (1 - α ) ∙S t - 1 ,

где S t - каждое новое сглаживание в момент времени t ; S t - 1 - сглаженное значение в предыдущий момент времени t -1; X t - фактическое значение ряда в момент времени t ; α - параметр сглаживания.

Если α = 1, то предыдущие наблюдения полностью игнорируются; при величине α = 0 игнорируются текущие наблюдения; значения α между 0 и 1 дают промежуточные результаты. Изменяя значения этого параметраможно подобрать наиболее приемлемый вариант выравнивания. Выбор оптимального значения α осуществляется путем анализа полученных графических изображений исходной и выравненной кривых, либо на основе учета суммы квадратов ошибок (погрешностей) вычисленных точек. Практическое использование этого метода следует проводить с использованием ЭВМ в программе MS Excel . Математическое выражение закономерности динамики данных можно получить с помощью функции экспоненциального сглаживания.

Метод скользящей средней – это статистический инструмент, с помощью которого можно решать различного рода задачи. В частности, он довольно часто используется при прогнозировании. В программе Excel для решения целого ряда задач также можно применять данный инструмент. Давайте разберемся, как используется скользящая средняя в Экселе.

Смысл данного метода состоит в том, что с его помощью происходит смена абсолютных динамических значений выбранного ряда на средние арифметические за определенный период путем сглаживания данных. Этот инструмент применяется для экономических расчетов, прогнозирования, в процессе торговли на бирже и т.д. Применять метод скользящей средней в Экселе лучше всего с помощью мощнейшего инструмента статистической обработки данных, который называется Пакетом анализа . Кроме того, в этих же целях можно использовать встроенную функцию Excel СРЗНАЧ .

Способ 1: Пакет анализа

Пакет анализа представляет собой надстройку Excel, которая по умолчанию отключена. Поэтому, прежде всего, требуется её включить.

После этого действия пакет «Анализ данных» активирован, и соответствующая кнопка появилась на ленте во вкладке «Данные» .

А теперь давайте рассмотрим, как непосредственно можно использовать возможности пакета Анализ данных для работы по методу скользящей средней. Давайте на основе информации о доходе фирмы за 11 предыдущих периодов составим прогноз на двенадцатый месяц. Для этого воспользуемся заполненной данными таблицей, а также инструментами Пакета анализа .

- Переходим во вкладку «Данные» и жмем на кнопку «Анализ данных» , которая размещена на ленте инструментов в блоке «Анализ» .

- Открывается перечень инструментов, которые доступны в Пакете анализа . Выбираем из них наименование «Скользящее среднее» и жмем на кнопку «OK» .

- Запускается окно ввода данных для прогнозирования методом скользящей средней.

В поле «Входной интервал» указываем адрес диапазона, где расположена помесячно сумма выручки без ячейки, данные в которой следует рассчитать.

В поле «Интервал» следует указать интервал обработки значений методом сглаживания. Для начала давайте установим значение сглаживания в три месяца, а поэтому вписываем цифру «3» .

В поле «Выходной интервал» нужно указать произвольный пустой диапазон на листе, где будут выводиться данные после их обработки, который должен быть на одну ячейку больше входного интервала.

Также следует установить галочку около параметра «Стандартные погрешности» .

При необходимости, можно также установить галочку около пункта «Вывод графика» для визуальной демонстрации, хотя в нашем случае это и не обязательно.

После того, как все настройки внесены, жмем на кнопку «OK» .

- Программа выводит результат обработки.

- Теперь выполним сглаживание за период в два месяца, чтобы выявить, какой результат является более корректным. Для этих целей опять запускаем инструмент «Скользящее среднее»

Пакета анализа

.

В поле «Входной интервал» оставляем те же значения, что и в предыдущем случае.

В поле «Интервал» ставим цифру «2» .

В поле «Выходной интервал» указываем адрес нового пустого диапазона, который, опять же, должен быть на одну ячейку больше входного интервала.

Остальные настройки оставляем прежними. После этого жмем на кнопку «OK» .

- Вслед за этим программа производит расчет и выводит результат на экран. Для того, чтобы определить, какая из двух моделей более точная, нам нужно сравнить стандартные погрешности. Чем меньше данный показатель, тем выше вероятность точности полученного результата. Как видим, по всем значениям стандартная погрешность при расчете двухмесячной скользящей меньше, чем аналогичный показатель за 3 месяца. Таким образом, прогнозируемым значением на декабрь можно считать величину, рассчитанную методом скольжения за последний период. В нашем случае это значение 990,4 тыс. рублей.

Способ 2: использование функции СРЗНАЧ

В Экселе существует ещё один способ применения метода скользящей средней. Для его использования требуется применить целый ряд стандартных функций программы, базовой из которых для нашей цели является СРЗНАЧ . Для примера мы будем использовать все ту же таблицу доходов предприятия, что и в первом случае.

Как и в прошлый раз, нам нужно будет создать сглаженные временные ряды. Но на этот раз действия будут не настолько автоматизированы. Следует рассчитать среднее значение за каждые два, а потом три месяца, чтобы иметь возможность сравнить результаты.

Прежде всего, рассчитаем средние значения за два предыдущих периода с помощью функции СРЗНАЧ . Сделать это мы можем, только начиная с марта, так как для более поздних дат идет обрыв значений.

- Выделяем ячейку в пустой колонке в строке за март. Далее жмем на значок «Вставить функцию» , который размещен вблизи строки формул.

- Активируется окно Мастера функций . В категории «Статистические» ищем значение «СРЗНАЧ» , выделяем его и щелкаем по кнопке «OK» .

- Запускается окно аргументов оператора СРЗНАЧ

. Синтаксис у него следующий:

СРЗНАЧ(число1;число2;…)

Обязательным является только один аргумент.

В нашем случае, в поле «Число1» мы должны указать ссылку на диапазон, где указан доход за два предыдущих периода (январь и февраль). Устанавливаем курсор в поле и выделяем соответствующие ячейки на листе в столбце «Доход» . После этого жмем на кнопку «OK» .

- Как видим, результат расчета среднего значения за два предыдущих периода отобразился в ячейке. Для того, чтобы выполнить подобные вычисления для всех остальных месяцев периода, нам нужно скопировать данную формулу в другие ячейки. Для этого становимся курсором в нижний правый угол ячейки, содержащей функцию. Курсор преобразуется в маркер заполнения, который имеет вид крестика. Зажимаем левую кнопку мыши и протягиваем его вниз до самого конца столбца.

- Получаем расчет результатов среднего значения за два предыдущих месяца до конца года.

- Теперь выделяем ячейку в следующем пустом столбце в строке за апрель. Вызываем окно аргументов функции СРЗНАЧ тем же способом, который был описан ранее. В поле «Число1» вписываем координаты ячеек в столбце «Доход» с января по март. Затем жмем на кнопку «OK» .

- С помощью маркера заполнения копируем формулу в ячейки таблицы, расположенные ниже.

- Итак, значения мы подсчитали. Теперь, как и в предыдущий раз, нам нужно будет выяснить, какой вид анализа более качественный: со сглаживанием в 2 или в 3 месяца. Для этого следует рассчитать среднее квадратичное отклонение и некоторые другие показатели. Для начала рассчитаем абсолютное отклонение, воспользовавшись стандартной функцией Excel ABS , которая вместо положительных или отрицательных чисел возвращает их модуль. Данное значение будет равно разности между реальным показателем выручки за выбранный месяц и прогнозируемым. Устанавливаем курсор в следующий пустой столбец в строку за май. Вызываем Мастер функций .

- В категории «Математические» выделяем наименование функции «ABS» . Жмем на кнопку «OK» .

- Запускается окно аргументов функции ABS . В единственном поле «Число» указываем разность между содержимым ячеек в столбцах «Доход» и «2 месяца» за май. Затем жмем на кнопку «OK» .

- С помощью маркера заполнений копируем данную формулу во все строки таблицы по ноябрь включительно.

- Рассчитываем среднее значение абсолютного отклонения за весь период с помощью уже знакомой нам функции СРЗНАЧ .

- Аналогичную процедуру выполняем и для того, чтобы подсчитать абсолютное отклонение для скользящей за 3 месяца. Сначала применяем функцию ABS . Только на этот раз считаем разницу между содержимым ячеек с фактическим доходом и плановым, рассчитанным по методу скользящей средней за 3 месяца.

- Далее рассчитываем среднее значение всех данных абсолютного отклонения с помощью функции СРЗНАЧ .

- Следующим шагом является подсчет относительного отклонения. Оно равно отношению абсолютного отклонения к фактическому показателю. Для того чтобы избежать отрицательных значений, мы опять воспользуемся теми возможностями, которые предлагает оператор ABS . На этот раз с помощью данной функции делим значение абсолютного отклонения при использовании метода скользящей средней за 2 месяца на фактический доход за выбранный месяц.

- Но относительное отклонение принято отображать в процентном виде. Поэтому выделяем соответствующий диапазон на листе, переходим во вкладку «Главная» , где в блоке инструментов «Число» в специальном поле форматирования выставляем процентный формат. После этого результат подсчета относительного отклонения отображается в процентах.

- Аналогичную операцию по подсчету относительного отклонения проделываем и с данными с применением сглаживания за 3 месяца. Только в этом случае для расчета в качестве делимого используем другой столбец таблицы, который у нас имеет название «Абс. откл (3м)» . Затем переводим числовые значения в процентный вид.

- После этого высчитываем средние значения для обеих колонок с относительным отклонением, как и ранее используя для этого функцию СРЗНАЧ . Так как для расчета в качестве аргументов функции мы берем процентные величины, то дополнительную конвертацию производить не нужно. Оператор на выходе выдает результат уже в процентном формате.

- Теперь мы подошли к расчету среднего квадратичного отклонения. Этот показатель позволит нам непосредственно сравнить качество расчета при использовании сглаживания за два и за три месяца. В нашем случае среднее квадратичное отклонение будет равно корню квадратному из суммы квадратов разностей фактической выручки и скользящей средней, деленной на количество месяцев. Для того, чтобы произвести расчет в программе, нам предстоит воспользоваться целым рядом функций, в частности КОРЕНЬ

, СУММКВРАЗН

и СЧЁТ

. Например, для расчета среднего квадратичного отклонения при использовании линии сглаживания за два месяца в мае будет в нашем случае применяться формула следующего вида:

КОРЕНЬ(СУММКВРАЗН(B6:B12;C6:C12)/СЧЁТ(B6:B12))

Копируем её в другие ячейки столбца с расчетом среднего квадратичного отклонения посредством маркера заполнения.

- Аналогичную операцию по расчету среднего квадратичного отклонения выполняем и для скользящей средней за 3 месяца.

- После этого рассчитываем среднее значение за весь период для обоих этих показателей, применив функцию СРЗНАЧ .

- Произведя сравнение расчетов методом скользящей средней со сглаживанием в 2 и 3 месяца по таким показателям, как абсолютное отклонение, относительное отклонение и среднеквадратичное отклонение, можно с уверенностью сказать, что сглаживание за два месяца дает более достоверные результаты, чем применение сглаживания за три месяца. Об этом говорит то, что вышеуказанные показатели по двухмесячному скользящему среднему, меньше, чем по трехмесячному.

- Таким образом, прогнозируемый показатель дохода предприятия за декабрь составит 990,4 тыс. рублей. Как видим, это значение полностью совпадает с тем, которое мы получили, производя расчет с помощью инструментов Пакета анализа .

Мы произвели расчет прогноза при помощи метода скользящей средней двумя способами. Как видим, данную процедуру намного проще выполнить с помощью инструментов Пакета анализа . Тем не менее некоторые пользователи не всегда доверяют автоматическому расчету и предпочитают для вычислений использовать функцию СРЗНАЧ и сопутствующие операторы для проверки наиболее достоверного варианта. Хотя, если все сделано правильно, на выходе результат расчетов должен получиться полностью одинаковым.

Индикатор Moving Average — является одним из самых основных инструментов технического анализа на Форекс. Он представляет собой запаздывающую линию на графике, которая сглаживает ценовое действие. Причина отставания в том, что скользящая средняя усредняет определенное количество периодов на графике.

Основная функция которую даёт Скользящая Средняя, заключается в предоставлении трейдеру смысла полного направления тренда, а также может обеспечить сигналы для предстоящих ценовых движений. Кроме того, Скользящая Средняя может выступать в качестве важной области поддержки и сопротивления. Причина этого заключается в том, что ценовое действие имеет тенденцию соответствовать определенным психологическим уровням на графике.

Расчёт Скользящей Средней

Каждая Скользящая Средняя подлежит расчету, который дает выходной сигнал, который может быть построен на ценовом графике. Представьте, что у вас есть Простая Скользящая Средняя с 5 периодами на графике EUR/USD. Это означает, что каждый период на SMA даст вам среднее число этих 5 предыдущих периодов на графике. Таким образом, если цена EUR/USD начинает увеличиваться, SMA начнет увеличение 5 периодов позже. Если EUR/USD составляет 1.1000, 1.1100, 1.1200, 1.1300 и 1.1400 в течение пяти последовательных периодов, то SMA 5-периода даст нам значение:

- (1.1000 + 1.1100 + 1.1200 + 1.1300 + 1.1400) / 5 = 1.1200

Поэтому Скользящая Средняя является запаздывающим индикатором — потому что необходимо определенное количество периодов, чтобы показать значение. Что касается этого, скользящая средняя может быть установлена на любой период который вы хотите.

Вот как выглядит Скользящая Средняя на графике:

Это ценовой график с двумя Простыми Скользящими Средними. Синяя линия представляет собой SMA 5-периода, которая учитывает 5 периодов на графике, чтобы показать значение. Красная линия представляет собой SMA 20-периода, который учитывает 20 периодов на графике, чтобы показать значение.

Обратите внимание на то, что красная SMA 20-периода медленнее, чем синяя SMA 5-периода. Она более гладкая и не реагирует на небольшие колебания цен. Причина этого заключается в том, что SMA 20-периода принимает во внимание большее количество периодов. Таким образом, если у нас есть быстрое изменение цены, которая длится в течение одного периода, а затем цена возвращается в нормальное русло, остальные 19 периодов нейтрализуют это колебание. Смотрите расчет ниже:

Скажем цена зависла на 1,50 в течение 10 периодов. На одиннадцатом периоде цена достигает 1,55 — существенное движение в 500 пипсов. Затем в течение последующих 9 периодов цена возвращается и остается на 1,50. Что покажет SMA 20-периода?

- (19 х 1,55 + 1,50) / 20 = 1,5025 (значение SMA 20-периода)

Теперь скажем, старт цены на 1,50 в течение первого периода. Затем в течение второго периода цена достигает 1,55. Затем в течение следующих трех периодов цена возвращается и остается на 1,50. Что покажет SMA 5-периода?

- (4 х 1,55 + 1,50) / 5 = 1,5100 (значение SMA 5-периода)

Таким образом, в первом случае мы имеем значение 1.5025, которое едва дифференцирует от основного диапазона цены в 1,50. Во втором случае мы имеем значение 1.5100, что на 75 пунктов больше. Таким образом, SMA с большим периодом сглаживает цену лучше и меньше реагирует на отдельные барные колебания.

Типы Скользящих Средних

В зависимости от того, как рассчитываются скользящие средние, их существует несколько различных типов. Например, некоторые из линий Moving Average измеряют недавнее ценовое действие в большей степени, чем прошлое ценовое действие, другие рассматривают все ценовое действие одинаково за весь период. Давайте теперь взглянем на самые популярные типы Скользящих Средних:

Простая (Simple Moving Average или SMA)

Выше вы видели структуру наиболее распространенной Скользящей Средней — Простая Скользящая Средняя. Она просто дает среднее арифметическое периодов на графике.

Экспоненциальная (Exponential Moving Average или EMA)

Экспоненциальная Скользящая Средняя (EMA) является еще одной скользящей средней, которую часто используют трейдеры. Она выглядит так же, как и простая скользящая средняя на графике. Однако вычисление EMA отличается от расчета SMA. Причина этого заключается в том, что ЕМА делает больший акцент на более поздние периоды.

- М: множитель

- P: текущая цена

Предыдущая EMA: предыдущее значение EMA; Если нет предыдущее значение EMA, используется значение того же периода SMA.

Теперь мы должны вычислить множитель. Он относится к другой формуле:

- М = 2 / n + 1

- М: множитель

- n: соответствующие периоды

- Давайте теперь вычислим EMA 20-периода. Сначала мы вычислим множитель.

- М = 2/20 + 1

- М = 2/21

- M = 0,095 (0,0952380952380952)

Теперь мы будем вычислять текущую EMA. Тем не менее, нам потребуется предыдущее значение EMA. Скажем, предыдущее значение EMA равно 1.40, а текущая цена составляет 1,38. Значения которые мы имеем, мы будем использовать в формуле:

- EMA = М х Р + (1 — М) х (предыдущая EMA)

- M = 0,095

- P = 1,38

- Предыдущая EMA = 1,40

- EMA = 0,095 х 1,38 + (1 — 0,095) х 1,40

- EMA = 0,1311 + 0,905 х 1,40

- EMA = 0,1311 + 1,267

- EMA = 1,3981

Множитель, который мы рассчитали определяет акцент на недавние периоды. Таким образом, чем больше существует периодов, тем меньше будет акцент, так как он будет охватывать больше периодов. Теперь позвольте мне показать вам на графике чем ЕМА отличается от SMA:

Это дневной график EUR/USD с красными и синими Скользящими Средними 50-периода. Красная является SMA 50-периода, а синяя является EMA 50-периода. Как мы уже говорили, EMA и SMA отличаются, и они не двигаются вместе, потому что EMA делает акцент на более поздние периоды. Теперь посмотрим на черный эллипс и черную стрелку на графике. Обратите внимание на то, что свечи в эллипсе большие и бычьи, что указывает на сильное повышение цены. Это когда синяя EMA выходит выше красной SMA, потому что акцент ЕМА больше падает на эти свечи.

Взвешенная (Weighted Moving Average или WMA)

Взвешенная Скользящая Средняя имеет аналогичную структуру Экспоненциальной Скользящей Средней. Разница заключается в том, что WMA делает акцент на периоды с более высоким объемом. Вот как вычисляется WMA 5-периода:

- WMA 5-периода = (P1 х V1) + (P2 х V2) + (P3 х V3) + (P4 х В4) + (P5 х V5) / (V1 + V2 + V3 + V4 + V5)

- P: цена соответствующего периода

- V: объем в соответствующем периоде

Таким образом, чем выше объем периода, тем больше акцент будет сделан на этот период. Посмотрите на изображение ниже.

Этот часовой график EUR/USD показывает быстрый рост цен на больших объемах. У нас есть две скользящие средние на графике. Красная линия представляет собой 50-период Простой Скользящей Средней, а розовая линия является 50-периодом Взвешенного Скользящего Среднего Значениея.

В черном эллипсу мы видим стремительный рост цен. В черном квадрате мы видим, что рост цен происходит из-за высоких объемов торгов по паре EUR/USD. Именно поэтому WMA в это время переключается выше SMA — высокие объемы, а WMA делает акцент на более высокие показания объема.

Анализ тренда

Индикаторы Скользящих Средних (МА) могут помочь нам определить начало и конец тренда. Метод торговли включает в себя несколько сигналов, которые говорят нам, когда быть готовым для входа и выхода из рынка. Давайте поговорим о них еще…

- Цена пересекает линию МА

- Самый основной сигнал состоит в пересечении ценой самой Скользящей Средней.

- Когда цена пробивает МА вверх, мы получаем бычий сигнал.

- А если на оборот, когда цена пробивает Скользящую Среднюю вниз, мы получаем медвежий сигнал.

Это 4 часовой график USD/JPY с январь по февраль 2016 года, у нас на графике SMA 20-периода. На рисунке показаны четыре сигнала, вызванные ценовым действием и взаимодействия скользящей средней линии.

В первом случае цена пробивает SMA 20-периода в бычьем направлении. Это создает длинный сигнал. И в впоследствии рост цены. Второй сигнал на графике является медвежьим. Тем не менее сигнал — ложный прорыв, и цена быстро возвращается выше SMA. Затем цена пробивает SMA 20-периода в медвежьем направлении, создавая короткий сигнал. Следующее падение является довольно сильным и устойчивым.

Если вы торгуете по этой стратегии, вы должны помнить, что в целом, чем больше периодов, включенных в Скользящее среднее значение, тем надежнее сигнал. И многие трейдеры, которые следуют за простой системой скользящего среднего значения, очень тесно наблюдают за 50-дневной скользящей средней и 200-дневной линией скользящего среднего значения. Тем не менее, при использовании более высокой скользящей средней, отставание скользящей средней линии к действию текущей цены будет также большим. Это означает, что каждый сигнал будет приходить позже, чем когда мы используем Скользящую Среднюю с меньшим количеством периодов.

Это тот же самый график USD/JPY, но на этот раз у нас на графике размещена SMA 30-периода вместе с оригинальной 20-периодной SMA. Обратите внимание на то, что синяя SMA 30-периода изолирует фальшивый сигнал. Тем не менее, сигнал для сильного медвежьего тренда наступает позднее, чем на 20-периодной SMA (красная). Длинный сигнал в конце тренда наступает также позже. Имейте в виду, что не существует оптимального значения скользящей средней линии, которая может использоваться на всех рынках или даже на одном.

Пересечение скользящих средних

Пересекающийся сигнал Скользящего среднего значения включает в себя использование более одной скользящей средней. Для того, чтобы получить пересечение скользящих средних, мы должны видеть, что более быстрое Скользящее среднее значение ломает более медленное скользящее среднее значение. Если переход находится в бычьем направлении, мы получим длинный сигнал. Если переход находится в медвежьем направлении, мы получаем короткий сигнал.

Это месячный график пары EUR/USD за период с 2007 по 2016 год. Синяя линия на графике представляет собой SMA 150-периода. Обратите внимание на то, что пару раз цена EUR/USD тестировала SMA 150-периода в качестве поддержки. Два теста произошли в середине 2010 года и в середине 2012 года. В середине 2014 года цена снизилась до SMA 150-периода для нового теста. Тем не менее, SMA была резко сломана в медвежьем направлении, в результате чего цена EUR/USD упала до 12-летнего минимума.

Это еще один пример Скользящей Средней на дневном графике USD/JPY. Изображение показывает 200 дневную скользящую среднюю линию на графике. Цена пробивает 200-дневный SMA, а затем проверяет его в качестве сопротивления. Это говорит о важности 200-периода SMA на дневном таймфрейме.

Торговля по Фибоначчи и Скользящим Средним

Существует психологическая связь между отношениями Фибоначчи и некоторыми Скользящими средними значениями. Трейдеры могут использовать скользящие средние на основе чисел Фибоначчи, для помощи в обнаружении динамической области поддержки и сопротивления на ценовом графике. Давайте посмотрим на пример:

Изображение выше показывает дневной график GBP/USD с сентября 2013 года по август 2014 года. На графике отображаются три Простых Скользящих Средних, что соответствует следующим числам Фибоначчи:

- Синий: SMA 8-периода

- Красный: SMA 21-периода

- Желтый: SMA 89-периода

Как вы видите, периоды чисел этих SMA взяты из известной последовательности Фибоначчи:

1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144 и т.д.

На приведенном выше графике мы используем желтую Простую Скользящую Среднюю 89 периода в качестве поддержки сильного восходящего тренда. В то же время, пересечения синего 8 периода и красного 21 периода SMA могут использоваться для точных точек входа и выхода на потенциальных торговых позициях. На нашем примере, мы имеем 5 потенциально хороших торговых условий на пути вверх. Когда цена тестирует желтый 89 период SMA в качестве поддержки и отскакивает вверх, происходит длинный сигнал, когда синяя и красная SMA пересекаются вверх после отскока (зеленые кружки). Сигнал выхода приходит после того, как происходит пересечение в противоположном направлении (красный круг).

Обратите внимание на то, что после последней длинной сделки, цена уменьшается через желтую SMA 89-периода, что дает сильный сигнал разворота.

Во всех примерах выше мы использовали Простые Скользящие Средние, потому что они являются одними из наиболее часто используемых в торговле на Форекс. Тем не менее, торговые стратегии описанные выше будут работать точно так же и с другими типами скользящих средних — экспоненциальное, Volume Weighted, и т.д.

Во всех примерах выше мы использовали Простые Скользящие средние значения, потому что это — то, обычно используемое в торговле Форекса. Тем не менее, торговые стратегии выше работали бы тот же самый путь с различными скользящими средними значениями – Экспоненциальной, Взвешенной, и т.д.

Заключение

Индикатор Moving Average является одним из наиболее важных инструментов технического анализа на Форекс.

Существуют различные типы скользящих средних на основе критериев для усреднения периодов. Некоторые из наиболее широко используемых скользящих средних:

Простая скользящая средняя (SMA): Это простое среднее арифметическое из выбранных периодов.

Экспоненциальная скользящая средняя (EMA): Она делает акцент на более поздних периодах.

Взвешенная Скользящая Средняя (WMA): Она делает акцент на периоды с более высокими объемами торгов

Скользящие средние могут быть использованы для получения сигналов входа и выхода. Два основных сигнала Moving Average:

- Цена пересекает скользящую среднюю

- Многократное пересечение скользящих средних

Некоторые самые важные уровни Скользящего Среднего Значения:

- SMA с 50 периодом

- SMA с 100 периодом

- SMA с 150 периодом

- SMA с 200 периодом

Трейдеры могут осуществлять с добавлением Скользящих Средних, которые отвечают на хорошо известную последовательность чисел Фибоначчи. Некоторые наиболее используемые:

- 8-период SMA

- 21-период SMA

- 89-период SMA

Это один из самых старых и широко известных способов сглаживания временного ряда. Сглаживание представляет собой некоторый способ локального усреднения данных, при котором несистематические компоненты взаимно погашают друг друга. Так, метод скользящей средней основан на переходе от начальных значений ряда к их средним значениям на интервале времени, длина которого выбрана заранее (данный интервал времени часто называют "окном"). При этом сам выбранный интервал скользит вдоль ряда.

Получаемый таким образом ряд скользящих средних ведет себя более гладко чем исходный ряд, за счет усреднения отклонений исходного ряда. Таким образом, эта процедура дает представление об общей тенденции поведения ряда. Ее применение особенно полезно для рядов с сезонными колебаниями и неясным характером тренда.

Формальное определение метода скользящей средней для окна сглаживания, длина которого выражается нечетным числом p=2m+1. Пусть имеются измерения во времени: y 1 , y 2 …y n .

Тогда метод скользящей средней состоит в том, что исходный временной ряд преобразуется в ряд сглаженных значений (оценок) по формуле:

Где р – размер окна, j – порядковый номер уровня в окне сглаживания, m – величена, определяемая по формуле: m = (p-1) / 2.

При применении метода скользящей средней выбор размера окна сглаживания p должен осуществляться исходя из соображений и привязанности к периоду сезонности для сезонных волн. Если процедура скользящего среднего используется для сглаживания не сезонных рядов, то окно выбирают равным трем, пяти или семи. Чем больше размер окна, тем более гладкий вид имеет график скользящих средних.

Задача 2. На основе данных о производстве стиральных машин фирмой за 15 месяцев 2002-2003 гг. нужно произвести сглаживание ряда методом трехчленной скользящей средней.

|

Стиральные машины, тыс. шт. |

Трехчленные скользящие суммы |

Трехчленные скользящие средние |

|

Взяв данные за первые три месяца, исчисляем трехчленные суммы, а затем среднюю:

и

т.д.

и

т.д.

Для реализации процедуры скользящей средней можно воспользоваться функцией Microsoft Excel. В закладке "Анализ данных" выбираем "скользящее среднее". Этот режим работы служит для сглаживания уровней временного ряда на основе метода простой скользящей средней. Указывается интервал – т.е. размер окна сглаживания. По умолчанию р=3. Получаем на выходе следующий результат:

|

Стиральные машины, тыс. шт. |

Трехчленные скользящие средние, полученные с помощью инструмента "Скользящее среднее" |

Трехчленные скользящие средние, полученные выше вручную |

|

На графике отображен исходный ряд и сглаженный. Теперь для сглаженного ряда проще и точнее можно определить основную тенденцию (например, подобрать линию тренда).